鹵制品加盟店(鹵制品困境:絕味食品九成營收靠加盟單店利潤低,周黑鴨毛利率60%陷瓶頸期),36創業加盟網給大家帶來詳細的介紹,讓更多的人可以參考:鹵制品加盟店(鹵制品困境:絕味食品九成營收靠加盟單店利潤低,周黑鴨毛利率60%陷瓶頸期)。

隨著消費升級和新消費群體的興起,網紅帶貨、社群營銷……新興的營銷模式又會給快消業帶來哪些改變?

搜狐財經即日起推出《新消費觀察》欄目。專題旨在結合當前經濟形勢,解讀餐飲、零食、乳業、酒業等公司的新動態和新興模式,為行業發展帶來新的啟示。

第七期關注的企業為最近發布2020年財報的絕味食品以及整個鹵制品行業。

出品 | 搜狐財經

作者 | 顧梓仝

4月21日晚,絕味食品發布2020年年報。

財報顯示,絕味食品2020年實現的營業收入51.72億元,同比增長18.41%,歸屬凈利潤8.01億元,同比增長25.06%。

目前,中國休閑鹵制品行業內前五大鹵制品企業分別為絕味食品、煌上煌、周黑鴨、紫燕及久久丫,市場份額合計占比約20%。

周黑鴨和煌上煌2020年凈利潤分別為4.07億元和2.2億元,二者之和仍不及絕味。

由于經營模式的不同,周黑鴨面臨門店規模擴張的難題,絕味食品雖保持增長,但也陷入低毛利的困境。

今年2月以來,以絕味食品為首的鹵制品企業股價一路上漲。數據顯示,2020年中國鹵制品行業市場規模或將超過2600億元,未來發展空間被業界看好。

(圖片源自網絡)

但受制于產品保質期、運輸等問題,鹵制品企業線上銷售普遍受阻。與此同時,根植于電商的休閑零食企業加速鹵味布局,占領市場。

于是,2020年,鹵制品企業放開模式之見,絕味食品在擴張的同時斥資500萬決心提高單店營收,周黑鴨則放開了自2002年一直堅持的直營模式,開放加盟。

模式之爭:絕味加盟店貢獻九成營收,直營模式毛利率近60%

絕味食品2020年財報顯示,其主營業務鹵制食品銷售的營業收入49.23億元,同比增長16.85%。

在“鹵制品三巨頭”中,絕味食品在業績、規模、股價方面表現最為優異,被稱為“鴨脖第一”,這與其在市場領先的門店數量有著直接聯系。

截至報告期末,絕味食品在全國共開設了 10954 家門店(不含港澳臺),較去年凈增1039家,門店數量居于市場領先地位。財報顯示,其在下半年凈增356家門店,開店節奏有所放緩。

(圖片源自網絡)

門店的迅速擴張保證了其多年來營收規模連續呈雙位數增長。財報顯示,絕味食品2020年近九成的營收都來自于加盟渠道的產品銷售。

周黑鴨和煌上煌2020年財報顯示,報告期內,煌上煌在全國共開設3706家門店,周黑鴨自營門店共1301間,門店數量分別約為絕味食品的三分之一和十分之一。

這與三者截然不同的經營模式有關。

絕味食品一直堅持“以直營連鎖為引導、加盟連鎖為主體”的銷售方式進行門店運營管理,95%以上的店面為加盟店。

周黑鴨自2002年以來一直堅持直營模式,于去年開放“特許經營模式”;煌上煌則最為復雜,是將直營模式、特許經營模式和加盟模式相混合的經營模式。

直營模式下,周黑鴨需要承擔擴張門店和成本的巨大資金投入,因此,其門店數量和擴張速度一直處于劣勢。

但在直營模式下,2020-2020年,周黑鴨毛利率分別高達62.32%、60.93%、57.53%和56.54%,雖呈連續下降趨勢,但仍遠高于絕味食品和煌上煌。

2020年,煌上煌毛利率增長至37.59%;絕味食品銷售毛利率略有下降,僅為33.95%。

線上布局艱難:周黑鴨線上占比最高,仍僅占一成

近年來,隨著電商的迅猛發展和消費者生活方式的改變,食品企業先后在線上渠道布局發力。

而對鹵制品的三家頭部企業來說,布局線上似乎異常艱難。

2020年,絕味食品線上營收僅729.37萬元,占營業收入比重的0.14%,比去年同期的1137.29萬元下降了35.9%。煌上煌財報顯示,其2020年線上營收7982萬元,占總營收比重為3.95%,也不足4%。

(圖片來自絕味食品2020年年報)

與二者相比,周黑鴨在線上的布局更加充分。

早在2013年,周黑鴨電商總經理就表示,周黑鴨線上線下實行差異化經營,各自獨立,互不干擾,線上模式作為線下的補充,未來五年希望能實現線上線下的融合。

但事實上,其門店仍貢獻了近九成的營收。2020年,周黑鴨線上銷售額達到3.4億,占總收入的10%,但到2020年,其營收凈利開始下滑,來自線上的收入僅3億,同比減少12.1%。

最新年報披露,周黑鴨2020年線上渠道收入3.57億元,占總營收比重11.2%。其銷售額和營收占比均居鹵制品三強之首,但在整個休閑食品行業渠道日益平衡的今天仍處于較低水平。

前瞻產業研究院數據顯示,休閑食品電商渠道占比已由2012年的2.4%上漲至2020的13.2%,網絡零售逐漸成為行業主要增量來源。

食品產業分析師朱丹蓬對搜狐財經表示,這與鹵制品消費者的消費思維有關,網上購買再配送不能及時享受這種美食的快感,更像是一種沖動性消費。同時,也與鹵制品企業不重視線上渠道有關。

然而,打敗鹵制品企業的不一定是同行。

搜狐財經查閱淘寶官方旗艦店發現,就鴨脖單品來說,三只松鼠鴨脖月銷量近11萬件,良品鋪子月銷量7萬件,絕味鴨脖月銷量僅四千余件。

(圖片源自三只松鼠官方旗艦店)

隨著產品布局越發多元,堅果起家的休閑零食企業迅速搶占肉食、鹵制品賽道。阿里品牌數據顯示,2020年,三只松鼠、良品鋪子在肉食鹵味的全渠道銷售額分列一二。

放棄模式之爭:周黑鴨放開加盟,絕味致力提高單店營收

此前執著于直營模式的周黑鴨終于在去年放開特許經營模式。

其管理層在業績交流會上表示,直營店原料成本和人工成本的增長也不斷擠壓著周黑鴨的利潤空間,經營壓力日益加大,于是周黑鴨最終決定放開加盟。

4月1日,周黑鴨在業績交流會上指出,特許經營店今年不會低于300家,三年內將超過現在直營門店數量。

中金此前在研報中指出:“新開特許經營有望自今年起貢獻收入,但規模可能有限。”

(圖片源自網絡)

而門店數量一騎絕塵的絕味食品在依賴加盟模式迅速占領市場和提升業績的同時鹵制品加盟店,也要為加盟商讓出部分利潤空間,這就導致其毛利率遠低于周黑鴨的直營模式。

報告期內,絕味食品銷售毛利率為33.95%,同比下滑0.35%。其中Q4毛利率同降0.77%至31.7%,主要為原材料成本上漲所致。

對此鹵制品加盟店,絕味食品提出“不斷創新營銷活動,全要素提升單店營收”的經營計劃。絕味食品董事長戴文軍表示,未來絕味食品在多開店的基礎上,重點放在開好店、提高單店營收上。

財報顯示,絕味食品2020年單店收入44.94萬元,同比微增5.77%。有研報指出,其單店收入的提振主要是因為2020年上半年推進的滿減活動以及小部分產品的提價。

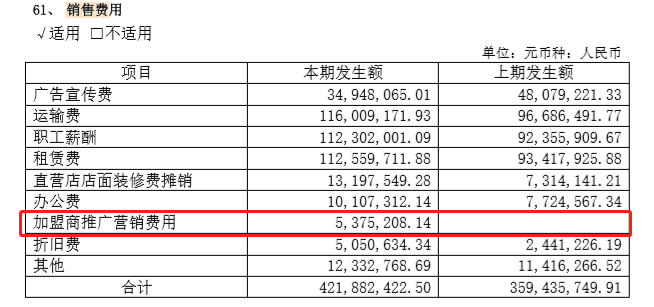

搜狐財經發現,絕味食品2020年財報的銷售費用中,多了一筆上期并不存在的“加盟商推廣營銷費用”,金額高達537.5萬元。

數據顯示,2020年中國鹵制品行業市場規模約2500億元,2020年市場規模2580多億元,同比增長6%左右,預計2020年,中國鹵制品行業市場規模或將超過2600億元。

而鹵制品企業在跑馬圈地加速競爭時,似乎都在努力補足自有模式下缺憾的部分。與此同時,覆蓋全品種類的休閑零食企業正向鹵制產品發起沖擊。

華創證券報告顯示,鹵制品行業具備廣泛的消費基礎,其消費穩定性亦在此次疫情中得以驗證,未來仍將具備良好增長和門店下沉空間,未來品牌的核心競爭力在于門店、供應鏈及人才管理能力。返回搜狐,查看更多

總結:以上內容就是鹵制品加盟店(鹵制品困境:絕味食品九成營收靠加盟單店利潤低,周黑鴨毛利率60%陷瓶頸期)詳細介紹,如果您對創業項目感興趣,可以咨詢客服或者文章下面留言,我們會第一時間給您項目的反饋信息。