瑜伽服什么牌子的好,瑜伽服什么牌子的好性價比高,36創業加盟網給大家帶來詳細的介紹,讓更多的人可以參考:瑜伽服什么牌子的好,瑜伽服什么牌子的好性價比高。

瑜伽服什么牌子的好,瑜伽服什么牌子的好性價比高

作者 | 昨辰

數據支持 | 勾股大數據(www.gogudata.com)

核心看點:

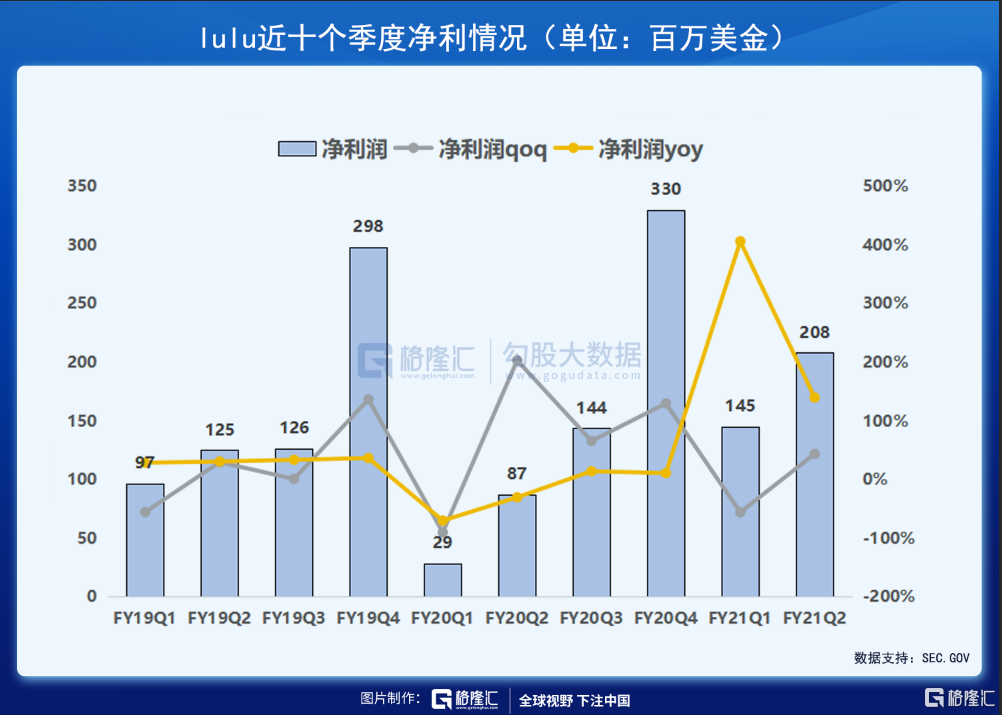

1、得益于消費者對休閑褲子、運動內衣等運動休閑產品的強勁需求,Q2營收和凈利雙增,凈利潤暴增近140%;

2、銷售額的增長意味著LULU已克服疫情的挑戰,而由于疫情后期實體零售店的復蘇,線下直營門店渠道逐漸回暖,Q2線下業務增長迅猛,線上DTC電商營收也維持增長趨勢;

3、北美依舊是LULU最主要的營收來源,假日季來臨,營收有望進一步增長;

4、LULU高度重視中國市場的發展,十個季度來,LULU在中國的門店數翻倍,公司計劃將其國際業務在2018年的基礎上翻兩番;

5、女性仍是LULU的消費主力軍,而男性產品營收的增速驚人,今年男性產品營收將有望翻一番,但與耐克等全品類品牌的競爭將決定其未來的發展;

6、LULU目前仍面臨著供應鏈的限制,港口積壓的貨物集裝箱和卡車司機的短缺等挑戰,使得整個行業的零售庫存出現了缺口。

lululemon是一家高端瑜伽運動品牌,素有「瑜伽服中的愛馬仕」之稱。公司成立于1998年的加拿大溫哥華,致力于為廣大消費者(主要面向女性)提供包括健身褲、短褲、運動內衣等在內的各類服飾。LULU在技術面料和功能設計方面獨樹一幟,其產品靈感緣于瑜伽,旨在為客戶提供健康、舒適又有風格的產品,并與當地社區的瑜伽修行者和運動員合作,進行持續的研究和產品反饋。

Lululemon市值再創新高,截止周四收盤,總市值達546.14億美元,在全球運動服裝品牌里排名第四,僅次于市值為2585.83億美元的耐克、687.452億美元的阿迪達斯和565.28億美元的安踏體育。截止21年9月9日收盤,LULU年內漲幅為20.88%,與同期標普500指數(SPY:20.88%)打平,跑贏同期耐克(NKE:16.12%)、阿迪達斯(ADDYY:-2.71%)的漲幅,跑輸同期安踏(ANPDY:34.59%)的漲幅。

營收增長背后的機遇和挑戰

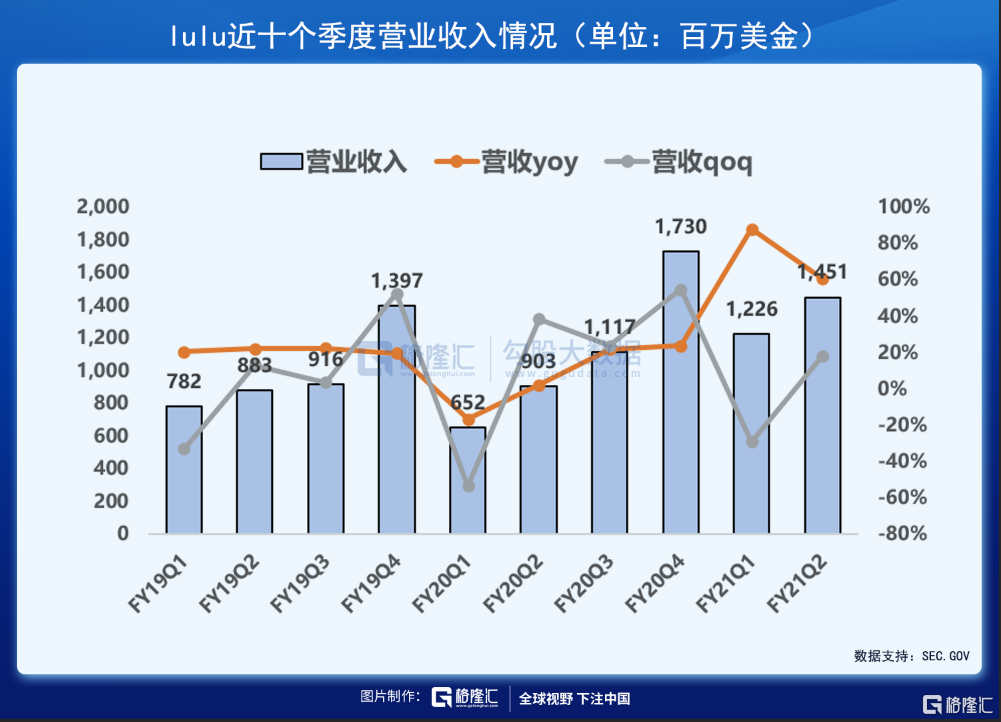

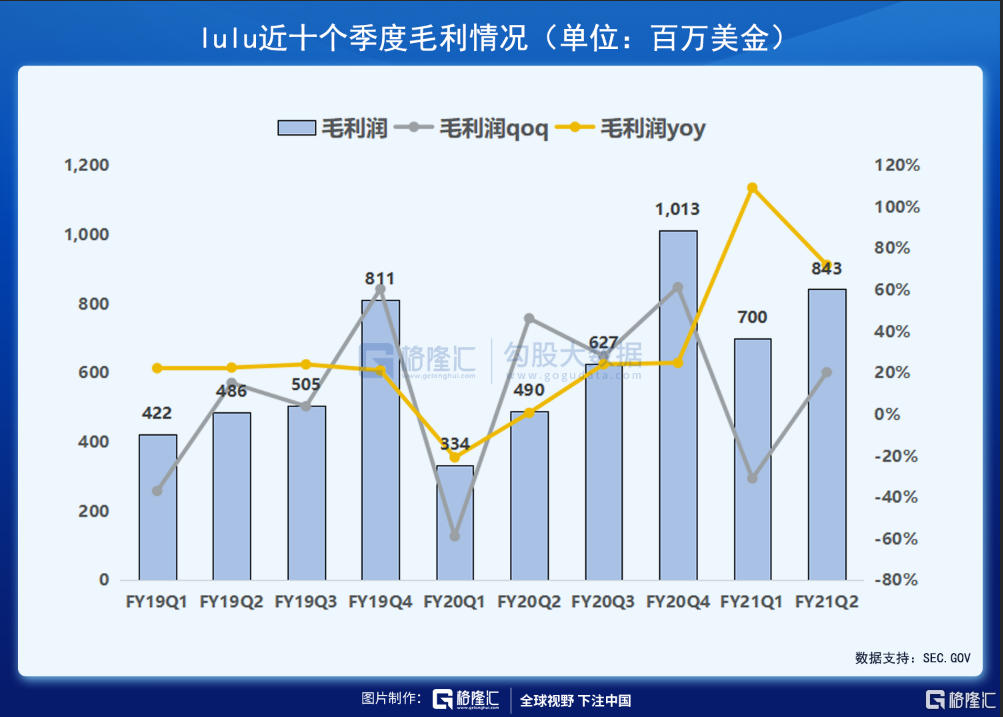

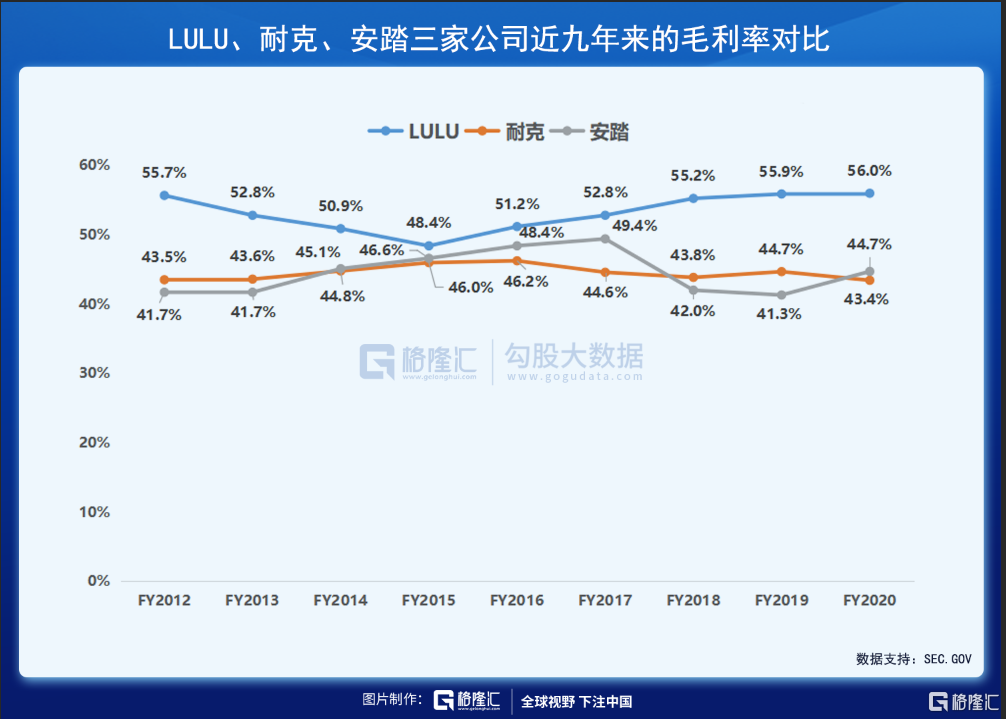

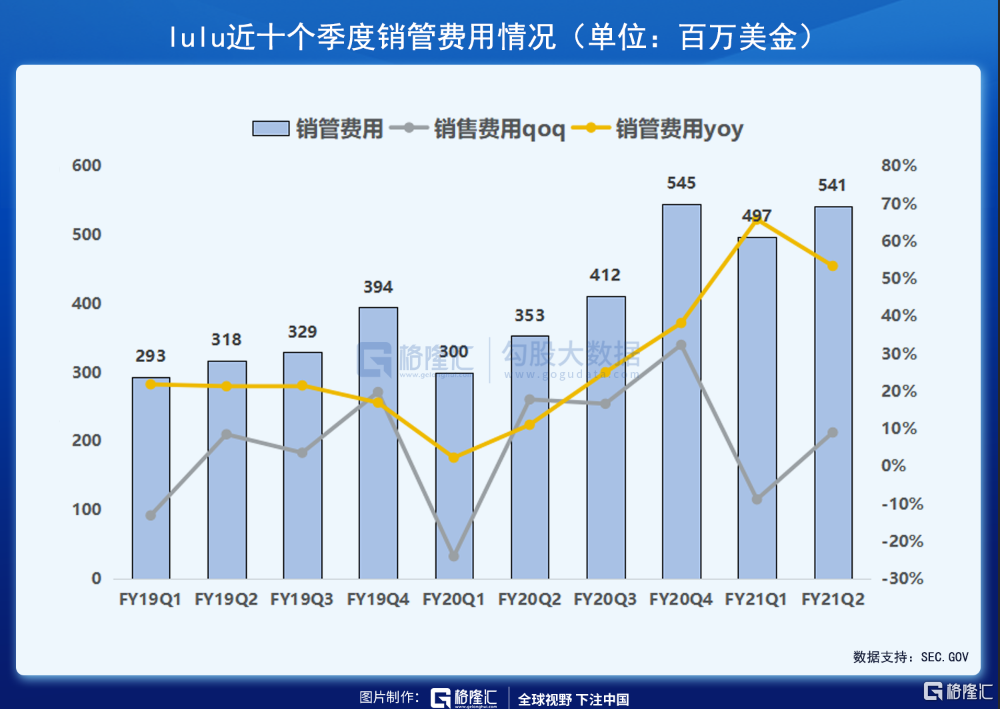

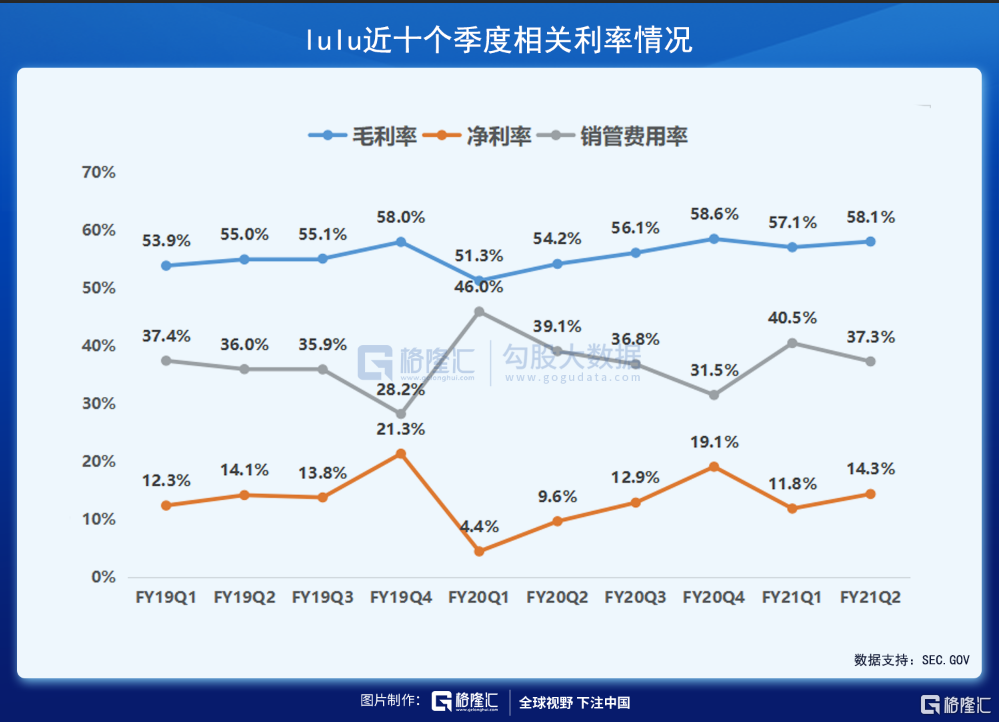

得益于消費者對休閑褲子、運動內衣等運動休閑產品的強勁需求,Q2營收和凈利雙增,凈利潤暴增近140%。美東時間9月8日周三盤后,加拿大運動服裝品牌Lululemon(LULU.US)發布了21年Q2財報。得益于消費者對休閑褲子、運動內衣等運動休閑產品的強勁需求,Q2公司凈營收同比增60.7%至14.51億美元,遠超預期的13.4億美元;毛利潤同比增長72.2%至8.43億美元;毛利率增長390個基點至58.1%;凈利潤同比增139.7%至2.08億美元;攤薄后每股收益為1.59美元,好于預期的1.19美元,去年同期為0.66美元。

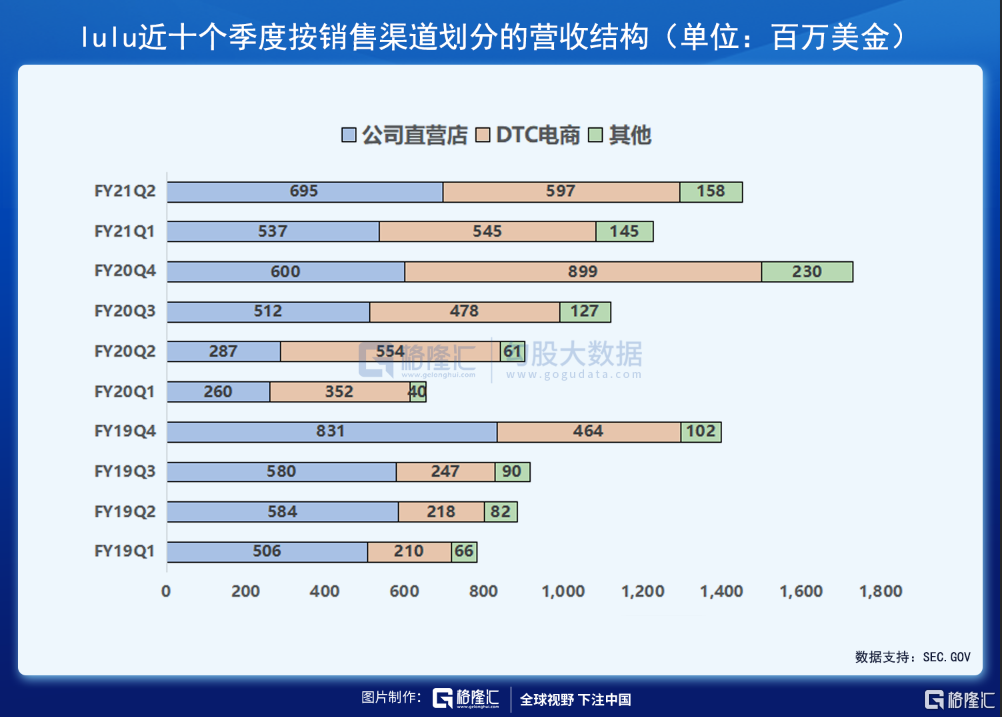

LULU的主要銷售渠道為分布在17 個國家/地區的534 家線下直營門店和「直接面向消費者」(Direct-to-consumer,DTC)電商渠道(包括官網、移動APP、電商平臺等)。

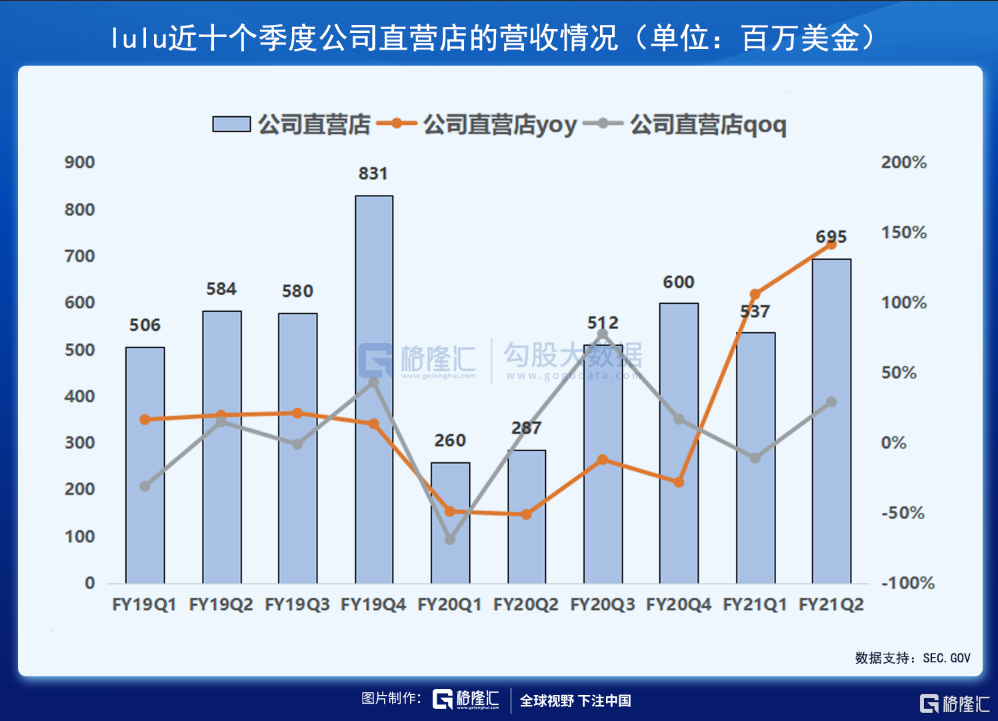

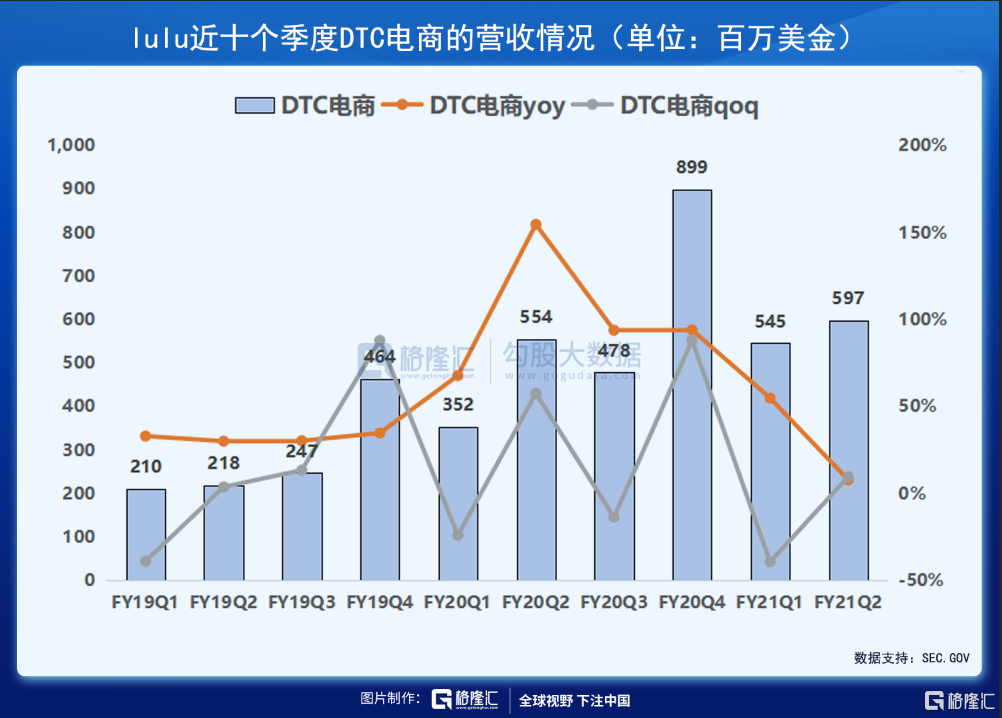

銷售額的增長意味著LULU已克服疫情的挑戰,而由于疫情后期實體零售店的復蘇,線下直營門店渠道逐漸回暖,Q2線下業務增長迅猛,線上DTC電商營收也維持增長趨勢。Q2公司自營門店凈營收同比FY20Q2增142%至6.95億美元,同比FY19Q2也有19.1%的增長,占總凈營收的比重為47.9%,去年同期為31.8%;直接面向消費者(DTC,主要為電商渠道銷售)的凈營收增速有所放緩,同比FY20Q2增8%至5.97億美元,同比FY19Q2增長174.5%,占總凈營收的41.2%,去年同期為61.4%。疫情以來,不少消費者的購物偏好已轉向線上電商平臺,使得LULU的網站和移動APP的流量顯著增加。未來,公司預計DTC電商渠道凈營收同比增速將進一步放緩,但其增長態勢不會改變。

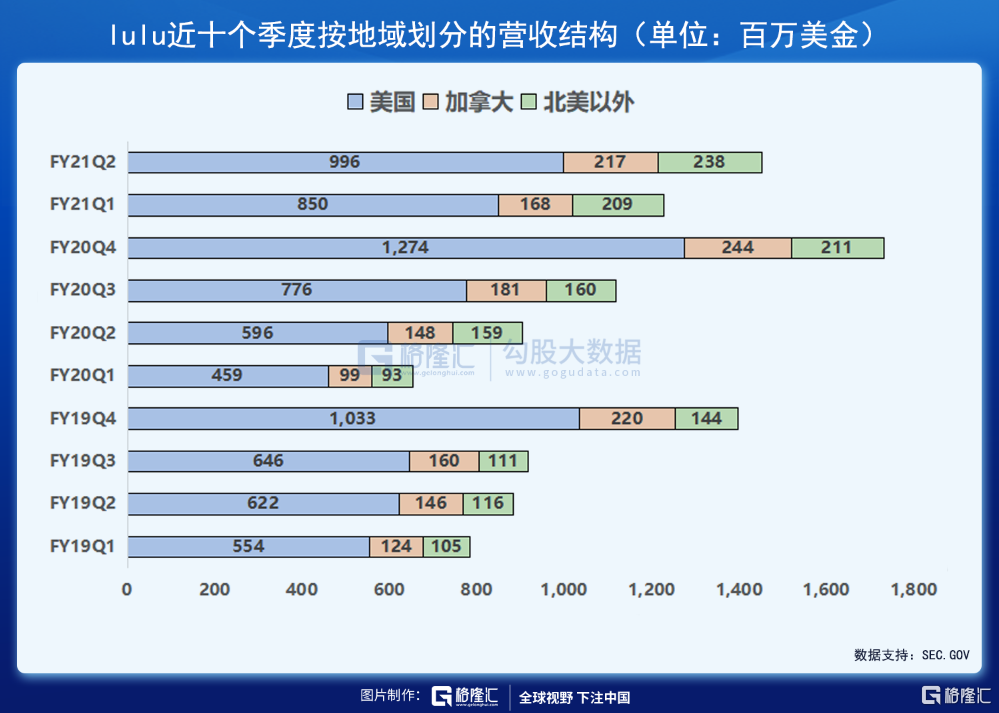

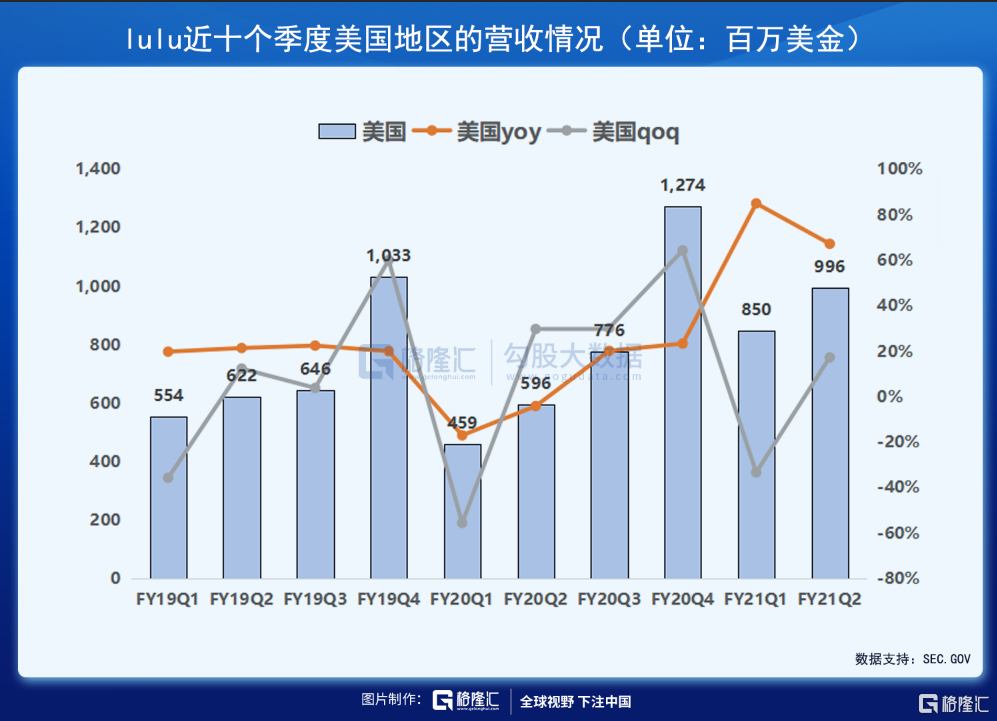

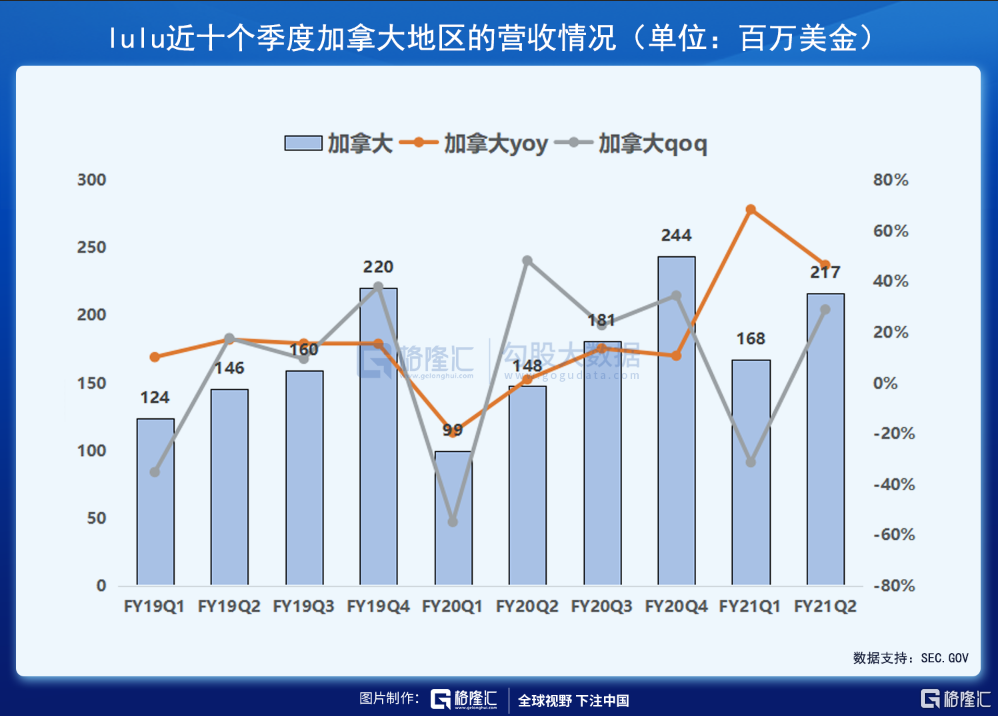

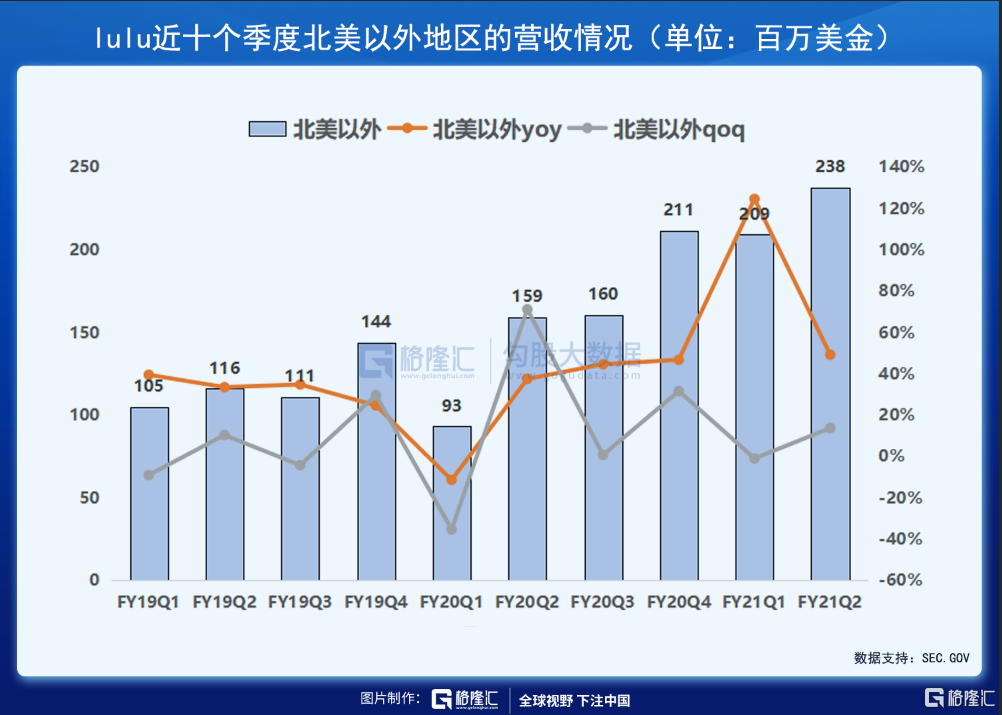

北美依舊是LULU最主要的營收來源,假日季來臨,營收有望進一步增長。按地區劃分,北美地區凈營收同比增長63%。其中,Q2美國地區營收同增67.2%至9.96億美元,離10億美元大關僅一步之遙,從過往情況來看,受益于假日季,Q3、Q4美國地區營收有望超過去年同期的7.76及12.74億美元;Q2加拿大地區營收同比增46.6%至2.17億美元。另外,國際(北美以外)凈營收同增長49.2%至2.38億美元,連續兩個季度超過加拿大地區的營收。

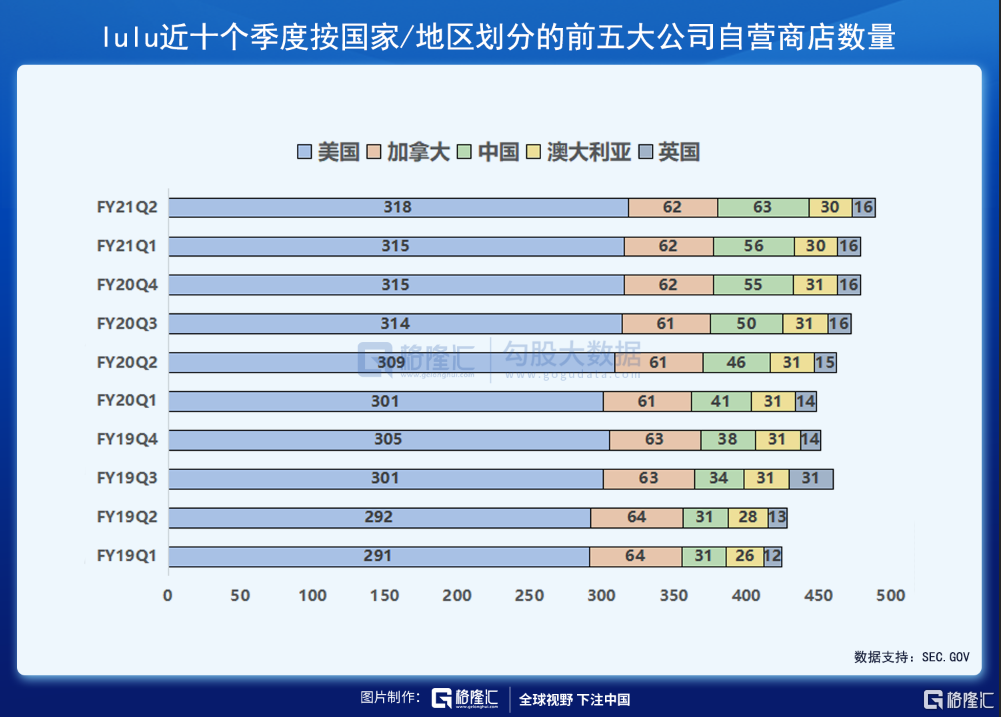

LULU高度重視中國市場的發展,十個季度來,LULU在中國的門店數翻倍,公司計劃將其國際業務在2018年的基礎上翻兩番。近十個季度來,LULU在中國的門店數從FY19Q1的31家增長103.2%至FY21Q2的63家,是所有國家和地區中開店擴張速度最快的。這也一定程度上體現了LULU朝著預定目標發展:計劃國際業務在2018年的基礎上翻兩番。另外,據中國國家統計局,中國15-20年間,網絡購物交易規模CAGR始終保持在10%以上,中國成熟的電商市場和網購環境,使得LULU可以通過線上渠道,保持中國業務的增長。

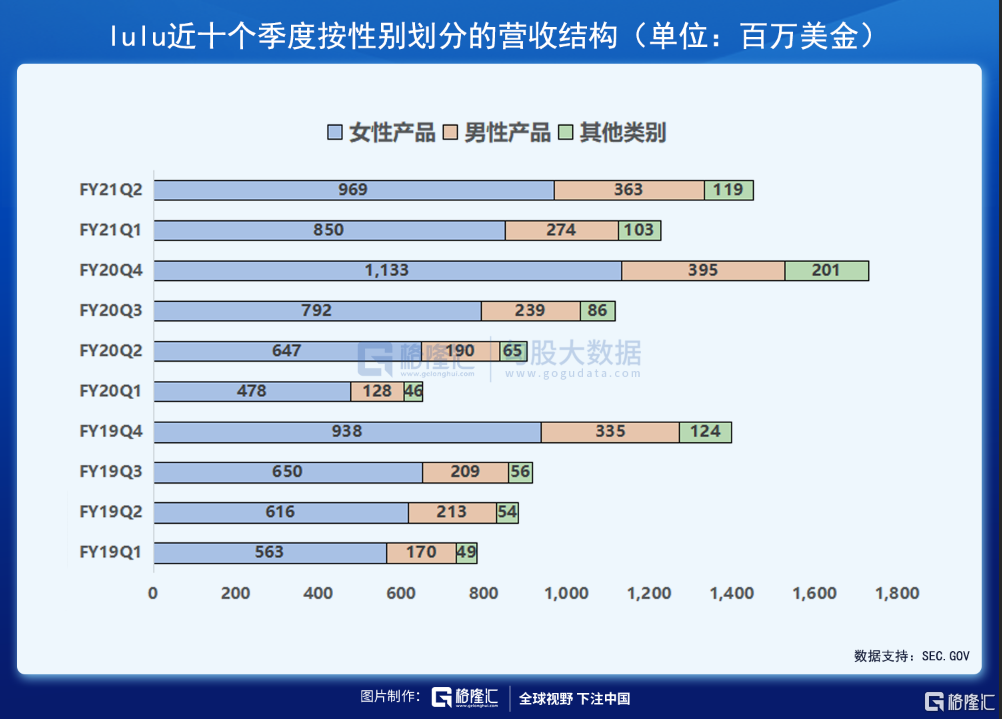

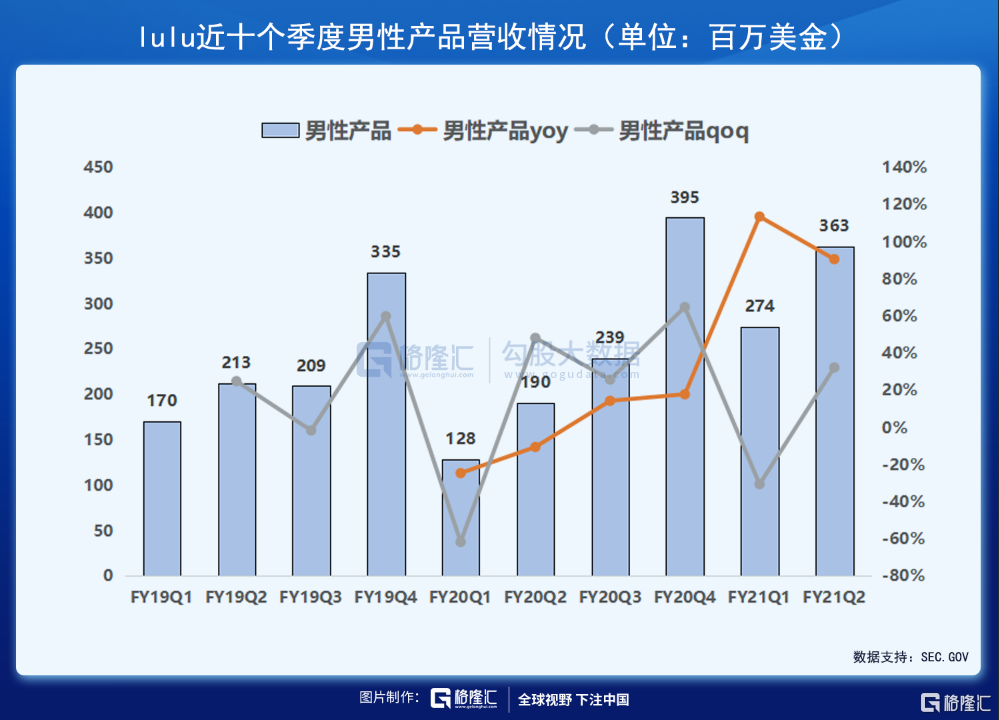

女性仍是LULU的消費主力軍,而男性產品營收的增速驚人,今年男性產品營收將有望翻一番,但與耐克等全品類品牌的競爭將決定其未來的發展。從按性別劃分的營收結構來看,女性仍是LULU的消費主力軍,近十個季度占總營收的比重均在65%以上,FY21Q2同比增49.7%至9.69億美元。而LULU也逐步布局男性產品,相對應的營收也逐步提高,從FY19Q1的占比21.8%,上升至FY21Q2的25%,尤其是近兩個季度,男性產品營收的增速驚人,分別為113.6%和90.7%。隨著男性業務的擴張,LULU不可避免第要與耐克、阿迪達斯等全品類運動服飾品牌產生碰撞。能否在這樣的殘酷的男士業務藍海競爭中存活,并挖掘新商機,將直接影響LULU的增長曲線。

結語

展望未來,公司預計21財年Q3凈營收將在14-14.3億美元區間;攤薄后每股收益預計在1.28-1.33美元之間;調整后攤薄每股收益預計在1.33美元至1.38美元之間。預計21財年全年凈營收將在61.9-62.6億美元之間,今年年底有望超過其2023年的收入目標;攤薄后每股收益預計在7.16-7.26美元之間。

LULU目前仍面臨著供應鏈的限制,港口積壓的貨物集裝箱和卡車司機的短缺等挑戰,使得整個行業的零售庫存出現了缺口。如:約占LULU 33% 的庫存生產自越南,但本季度由于疫情等原因,供應鏈出現中斷。不過公司也表示,目前正在優先生產秋季款式,并正在使用更多的空運手段來緩解壓力,預計越南南部暫時關閉的工廠將在本月晚些時候重新開工,這也有助于公司營收的增長。

另外,從21年9月27日起,LULU將提高其在北美的大多數門店和賓客教育中心(GEC)員工的最低基本工資至每小時15-17美元,并將在北美招聘超過8千名團隊成員以迎接北美假日季,有望推動公司未來業績的增長。

注:本文由美股研習社團隊原創,轉載請注明出處,謝謝!

總結:以上內容就是瑜伽服什么牌子的好,瑜伽服什么牌子的好性價比高詳細介紹,如果您對創業項目感興趣,可以咨詢客服或者文章下面留言,我們會第一時間給您項目的反饋信息。