約當(dāng)產(chǎn)量比例法,約當(dāng)產(chǎn)量比例法例題,36創(chuàng)業(yè)加盟網(wǎng)給大家?guī)碓敿?xì)的介紹,讓更多的人可以參考:約當(dāng)產(chǎn)量比例法,約當(dāng)產(chǎn)量比例法例題。

約當(dāng)產(chǎn)量比例法,約當(dāng)產(chǎn)量比例法例題

近些年來,初級會計的考試越來越靈活,自學(xué)也許可能可以考過,但是效率絕對沒有跟著老師學(xué)高。可能有些考生現(xiàn)在已經(jīng)參加工作了,平時工作任務(wù)繁忙,還有家庭需要操心。所以為了以防后期沒有時間學(xué)習(xí),提前預(yù)習(xí)是一個不錯的方法。但是提前預(yù)習(xí)是否可以直接用2021年班級和教材呢?老師這篇文章將為大家解答。

通常來說,新教材都是在報名后上市。據(jù)以往推測,今年將會在12月開始報名(具體報名時間未定)。

但是想預(yù)習(xí)的考生們不必等到12月底,今年沒有對會計準(zhǔn)則進(jìn)行大的調(diào)整,預(yù)計2022年《初級會計實(shí)務(wù)》的新教材不會發(fā)生太大的變化,大部分的內(nèi)容可以參照2021年的教材學(xué)習(xí)。如果是新考生,此時也沒有必要買舊教材,可以利用我們的干貨筆記進(jìn)行學(xué)習(xí)。

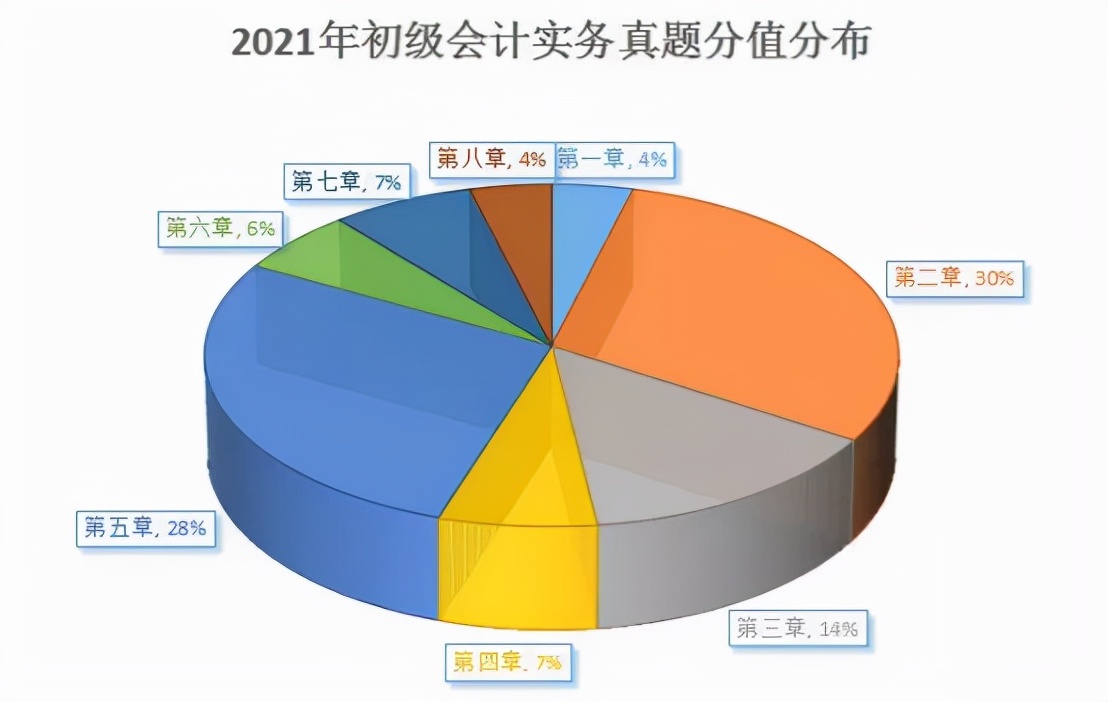

一、各章分值占比

二、各章教材變動預(yù)測

章節(jié) | 預(yù)計變動 |

第一章會計概述 | 會計基礎(chǔ)知識,涉及一些入門的知識點(diǎn)和概念,每年都不會有大變化,可以直接學(xué)習(xí)2021年版本的干貨筆記和精講班。 |

第二章資產(chǎn) | 涉及一些具體會計科目的賬務(wù)處理。因?yàn)榻衲陼嫓?zhǔn)則沒有發(fā)生變動,所以大的知識點(diǎn)不會有變化。只會存在一些細(xì)微的調(diào)整。 |

第三章負(fù)債 |

第四章所有者權(quán)益 |

第五章收入、費(fèi)用和利潤 | 第一節(jié)收入近幾年發(fā)生了翻天覆地的變化,預(yù)計2022年的教材會在新收入準(zhǔn)則的基礎(chǔ)上進(jìn)行進(jìn)一步的調(diào)整、修改和更新。第二節(jié)費(fèi)用和第三節(jié)利潤不會有大變動,可以沿用2021年的干貨筆記和精講班。 |

第六章財務(wù)報表 | 涉及三張財務(wù)報表的填列,是很基礎(chǔ)的內(nèi)容。預(yù)計不會發(fā)生大的變動,即使有變化,核心填列報表的邏輯也不會變動。 |

第七章管理會計基礎(chǔ) | 為了不斷提升全國會計專業(yè)技術(shù)資格考試輔導(dǎo)教材編寫質(zhì)量,今年年初的時候組織了問卷調(diào)查(涉及初級會計教材),預(yù)計對第七章、第八章的內(nèi)容影響較大。但是這兩章的內(nèi)容和前六章的關(guān)聯(lián)不大,建議等出新教材、新課后再學(xué)習(xí)。 |

第八章政府會計基礎(chǔ) |

三、每章的復(fù)習(xí)重點(diǎn)

題型 | 章節(jié)分布 |

單選題 多選題 判斷題 | 第一章 | 第一章目前的命題趨勢:越考越細(xì)。分值通常在5-6分。難度不大,只要跟著莊欣老師過2遍精講班,保管你學(xué)得扎扎實(shí)實(shí)。 |

第二章 | 絕對的重難點(diǎn),存貨跌價的計提和轉(zhuǎn)回,壞賬準(zhǔn)備的計提和轉(zhuǎn)回、折舊計算、資產(chǎn)清查的賬務(wù)處理等等都是命題熱點(diǎn)。分值通常在10往上。需要結(jié)合精講班+章節(jié)習(xí)題+錯題回顧。 |

第三章 | 借款的賬務(wù)處理、職工薪酬的會計處理(非貨幣性職工福利)、消費(fèi)稅的賬務(wù)處理。分值通常在5-6分。易考點(diǎn)比較集中,其中職工薪酬是難點(diǎn)更是重點(diǎn)(2021年幾乎每套試卷都有不定項選擇題),可以著重聽一聽課。 |

第四章 | 各種經(jīng)濟(jì)活動對所有者權(quán)益總額or所有者權(quán)益內(nèi)部的變動影響、發(fā)行股票的賬務(wù)處理。分值通常在7-8分。比較綜合的章節(jié),只有其他章節(jié)學(xué)好了,才會知道哪些經(jīng)濟(jì)業(yè)務(wù)影響所有者的哪個項目。所以經(jīng)常出現(xiàn)在不定項選擇題的最后一問。 |

第五章 | 時段or時點(diǎn)收入確認(rèn)的辨別、主營業(yè)務(wù)和其他業(yè)務(wù)的區(qū)分、營業(yè)利潤or利潤總額的計算、收入的賬務(wù)處理。分值通常在10分。 |

第六章 | 通常考查資產(chǎn)負(fù)債表的填列:比如“存貨”、“應(yīng)收應(yīng)付”項目等。分值通常在5-6分。常考的資產(chǎn)負(fù)債表的填列需要多聽、多回顧;利潤表的填列比較綜合,需要記得公式,更要經(jīng)濟(jì)業(yè)務(wù)影響的是哪一個報表項目(尤其喜歡混淆考察營業(yè)利潤和利潤總額) |

第七章 | 這三種題型通常考查管理會計概述的內(nèi)容or簡單的制造費(fèi)用歸集和分配。分值通常在4-5分。難度非常大,計算量也比較大,學(xué)習(xí)這一章光聽課是不夠的,還要輔助適當(dāng)練習(xí),加快做題速度,摸透做題套路。 |

第八章 | 近兩年加大了考查力度,不再局限于概述一節(jié)的內(nèi)容,而是開始考查具體業(yè)務(wù)的賬務(wù)處理。分值近年上升到5-6分。難度比較大,因?yàn)楹颓捌哒拢ㄆ髽I(yè)會計)屬于不同的系統(tǒng),內(nèi)容也比較多。 |

不定項選擇 | ①應(yīng)收賬款/應(yīng)收票據(jù)+收入、費(fèi)用的結(jié)轉(zhuǎn)+財務(wù)報表的計算填列 ②交易性金融資產(chǎn)的取得-持有-出售整個期間賬務(wù)處理的考查+財務(wù)報表的計算填列 ③存貨+財務(wù)報表的填列 ④固定資產(chǎn)/無形資產(chǎn)+財務(wù)報表的填列 ⑤應(yīng)付職工薪酬 ⑥品種法+約當(dāng)產(chǎn)量比例法+輔助成本的分配 |

總結(jié):以上內(nèi)容就是約當(dāng)產(chǎn)量比例法,約當(dāng)產(chǎn)量比例法例題詳細(xì)介紹,如果您對創(chuàng)業(yè)項目感興趣,可以咨詢客服或者文章下面留言,我們會第一時間給您項目的反饋信息。