東莞快餐加盟(2020中國中式快餐十大品牌揭曉:誰能成為“中國麥當勞”?),36創(chuàng)業(yè)加盟網(wǎng)給大家?guī)碓敿毜慕榻B,讓更多的人可以參考:東莞快餐加盟(2020中國中式快餐十大品牌揭曉:誰能成為“中國麥當勞”?)。

2020中國中式快餐十大品牌揭曉:誰能成為“中國麥當勞”?

沒想到,在將近30年之后,中國快餐再次成為流行的餐飲方式。

海底撈開了一家面館,西北部提拔了“工場張”,并投資了一個名為“小女”的快餐品牌,甚至其祖母吳國平也表示,明年,他將打造一個與“雞肉”類別。最近,發(fā)布了“中國十大中國快餐品牌”列表,使每個人都可以專注于大米快餐的細分。

文章重點:

這種流行病導致市場低迷,但由于標準化程度高和性價格比高,中國快餐再次成為消費者和風險資本家的關(guān)注焦點。

海底撈,錫北和奶奶等主要品牌已進入快餐領(lǐng)域,整個行業(yè)對此討論了一段時間,而中國快餐業(yè)領(lǐng)導者的動態(tài)也十分搶眼。

在疫情中,村民吉樹叢軒切碎了員工的聯(lián)名信,引起了業(yè)界的轟動。一次200元的村民新聞發(fā)布會,使村民雞圈出了圈,贏得了聲譽。行銷大師。

6月,西南快餐至上鄉(xiāng)村基金會再次從紅杉資本獲得數(shù)億元人民幣的資助。這些資金將用于擴大商店規(guī)模,上游供應(yīng)鏈和信息化建設(shè)。

在過去的幾年中,火鍋和茶飲料變得非常流行。它幾乎被遺忘了。實際上,快餐也是最有潛力的餐飲方式之一。無論是收入規(guī)模的增長,門店數(shù)量的增長還是客戶單價的增長,其發(fā)展勢頭都非常強勁。

根據(jù)準工業(yè)研究所的報告,到2020年,中國快餐業(yè)的規(guī)模將達到1.6萬億,門店數(shù)量將達到257萬。按照8%-10%的行業(yè)增長率,到2020年,快餐行業(yè)的整體規(guī)模估計接近2萬億市場規(guī)模,中國快餐行業(yè)的門店數(shù)量估計接近到三百萬。

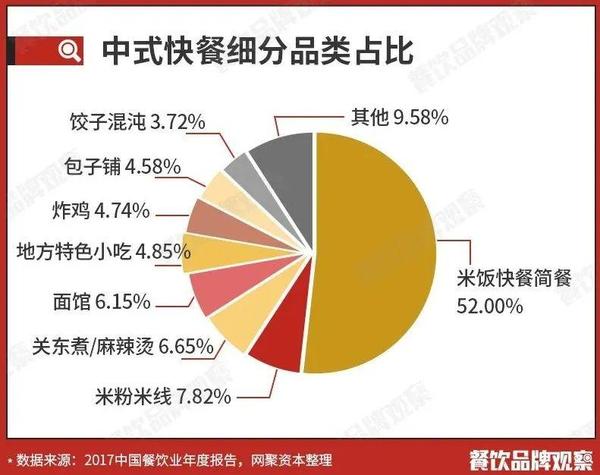

其中,大米快餐是中國快餐的最大組成部分,占52%。據(jù)估算,大米快餐的整體市場規(guī)模超過一萬億元,門店數(shù)量超過一百萬。在數(shù)百萬家商店中,已經(jīng)生產(chǎn)了許多優(yōu)質(zhì)品牌,可以說是強有力的參與者。

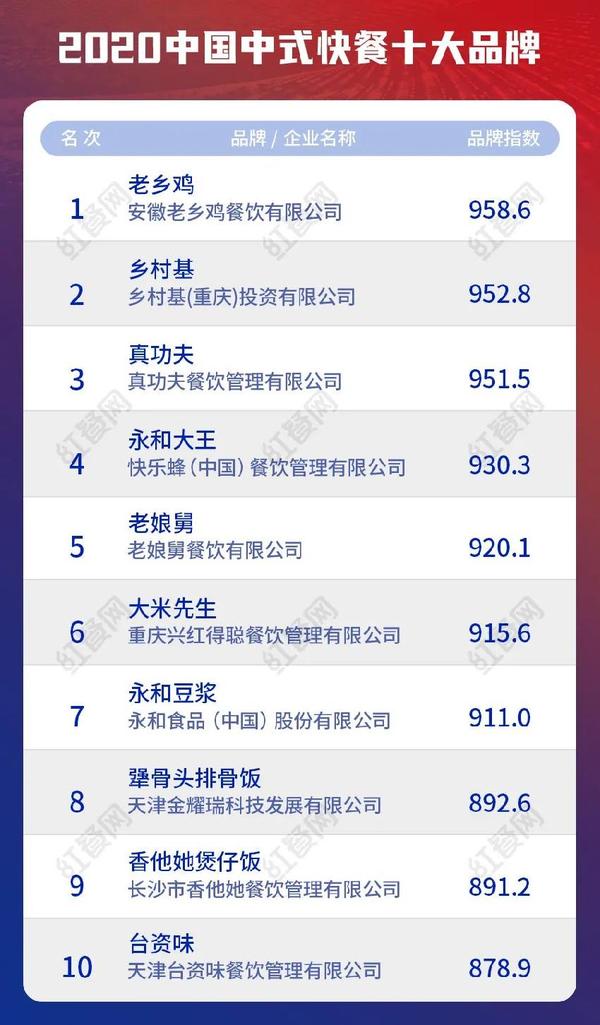

最近,由世界中國食品工業(yè)聯(lián)合會和Red Meal.com聯(lián)合發(fā)布的“ 2020中國十大中國快餐品牌”榜單發(fā)布,首次側(cè)重于中國大米快餐并入選十大品牌,例如同級雞,鄉(xiāng)村和真正的功夫,在前三名中排名第一。此列表在行業(yè)內(nèi)外引起了很多關(guān)注。

中式大米快餐的歷史可以追溯到很久以前。由于其便宜和方便,它一直保持著強大的生命力。但是,中式大米快餐的發(fā)展已經(jīng)形成了系統(tǒng)的快餐業(yè),已有30多年的歷史。

1987年,肯德基定居在北京繁華的前門商業(yè)街,生意異常火爆,國內(nèi)外投資者看到了內(nèi)陸快餐市場的巨大發(fā)展?jié)摿ΑkS著麥當勞,必勝客等快餐品牌的陸續(xù)建立,“洋快餐”的風潮席卷內(nèi)地,其高水準,高效率的企業(yè)管理模式讓國內(nèi)餐飲業(yè)人士大為震驚。從那時起,中式大米快餐開始以“大躍進”風格發(fā)展。此期間的起伏大致可分為三個時期。

1

1997?2012:

當英雄們聚集在一起時如何成為“中國麥當勞”?

當麥肯齊和其他外國快餐進入中國時,大陸快餐仍然沿襲了傳統(tǒng)的爐灶勺飛鍋舞的操作方式。沒有統(tǒng)一的質(zhì)量,價格和服務(wù)標準,而且鏈條復(fù)制非常困難。

但是在開放和自由市場經(jīng)濟的影響下,中國快餐的增長速度非常快。據(jù)統(tǒng)計,1995年,中國有28萬家快餐店,400家專業(yè)快餐公司和2000多家連鎖店。快餐業(yè)的年營業(yè)額達到300億元,約占餐飲業(yè)總量的1/4。

在巨大的市場潛力和外國快餐趨勢的雙重刺激下,連鎖快餐已成為巨大的出路,大米快餐也迎來了第一批淘金者:振功夫,永和王,永和豆?jié){,鄉(xiāng)土雞和鄉(xiāng)親雞。

連鎖餐廳專家陳其文曾說過,中國80%的快餐品牌具有強烈的西方色彩,因為它們基本上是模仿外國快餐。在此期間,中式大米快餐發(fā)展中最重要的關(guān)鍵詞是:標準化,而克服中餐標準化問題的第一件事就是真正的功夫。

1997年,蔡大彪,潘玉海與華南理工大學教授共同開發(fā)了“計算機控制蒸柜”,克服了中國快餐標準化的難題,實現(xiàn)了“百家一味”和“ 80秒”吃飯。 ,“無需廚師。”同時,他們將麥當勞的管理思想植入到公司管理中,使原來的大眾快餐店徹底告別了車間式的運營模式,走上了標準化連鎖店的擴張之路。這些商店從東莞一直開到深圳和廣州。

與此同時,上海以外的兩個品牌開始相互競爭-永和王和永和豆?jié){。他們有相似的名字。他們倆都提供早餐,例如油條和豆?jié){,并于同年出現(xiàn)在上海。這種巧合曾經(jīng)使消費者誤以為他們中的一個是模仿者,但實際上,兩家公司之間的實際聯(lián)系并不是很大。

△圖片來源永和豆?jié){官網(wǎng)

永和大王是上海第一家每天24小時營業(yè)的連鎖餐廳。創(chuàng)始人林有奧曾多次利用資本力量來幫助品牌快速擴張,而永和豆?jié){則通過直銷+加盟戰(zhàn)略制定來自臺灣。

值得一提的是,在中式大米快餐崛起的過程中,與資本的結(jié)盟也成為一大特色。資本看中了中國大米快餐和外國快餐的巨大潛力,而品牌方面迅速占領(lǐng)了市場份額,并借助資本鞏固了其地位。但是,兩者有共同的目標和期望-培育/成為中國快餐第一品牌并成為“中國麥當勞”。

除了永和國王,2007年,皇家功夫還接受了今天資本和聯(lián)合投資的資金。同年,該公司在中國開設(shè)了100家新餐廳,并在2008年繼續(xù)開設(shè)了150家新餐廳。

同年,在西南角,由重慶姑娘李紅創(chuàng)建的吉正村與首都進行了很好的交流,他們很快完成了第一筆投資。 Cunji也開始迅速開設(shè)商店并消除了所有麻煩。 2010年,它在紐約上市,成為第一個進入中國紐約證券交易所的中國快餐品牌,引起轟動。

該村的基地專門從事川渝風格的米飯和快餐,在其公開發(fā)行并從川渝出來后想趕上。商店一旦開到北京和上海,但長途擴張并沒有取得良好的效果。村民基地遇到的是中式大米快餐需要克服的另一個大問題-從區(qū)域到全國,品牌力的考驗和跨區(qū)域經(jīng)營能力。

我第一次進入深圳和廣州時遇到了同樣的問題。當時,真正的功夫也被稱為“雙重種子”,因為該品牌實力不強,一線市場的盈利能力受到挫折。后來,蔡大彪要求葉茂忠進行品牌策劃,并將其更名為“真功夫”,以“蒸”為特征,扭轉(zhuǎn)了局面。從2004年到2007年,皇家功夫保持了55%的年均增長率,并成為當時成為“中國麥當勞”最有前途的品牌之一。但是,在2011年,發(fā)生了內(nèi)部管理和家庭斗爭,這延遲了發(fā)展。

△存機在紐約證券交易所上市東莞快餐加盟,圖片來自存機官方網(wǎng)站

在遇到跨地區(qū)擴張的障礙之后,農(nóng)村基地也了解了“培養(yǎng)內(nèi)部技能”的重要性。回到西南后,他完善了現(xiàn)代企業(yè)管理模式,等待下一次進攻國家的機會。

在此期間,各個地區(qū)涌現(xiàn)出許多區(qū)域品牌,例如北京的南城鄉(xiāng)和合谷,浙江的老娘九,廣東的首都快餐,山東的潮宜興快餐等。在安徽合肥,這些同伴的雞仍然處于休眠狀態(tài)。養(yǎng)殖業(yè)快餐生產(chǎn)商舒叢軒已經(jīng)開放了雞肉產(chǎn)業(yè)鏈,并正在悄悄地將“肥西老母”蝴蝶變成“家鄉(xiāng)雞肉”,準備起飛。

2

2013?2020:

陷入僵局,中國大米快餐如何自救?

2012年限制三功的消費后,餐飲業(yè)進入了大眾餐飲消費時代。同時,隨著互聯(lián)網(wǎng)的興起,消費升級接followed而至,中國大米快餐的機遇與挑戰(zhàn)并存。

機會是,消費者對西式快餐的熱情逐漸消退,他們對中式快餐的認識逐漸增強,他們開始關(guān)注中式快餐的口味和營養(yǎng)價值餐飲。一方面證明,兩家海洋快餐巨頭麥當勞和肯德基都熱衷于本地化,并陸續(xù)推出了中國產(chǎn)品,例如肯德基出售炸油條,餅干和米飯,麥當勞推出了新的中國產(chǎn)品。

但是,挑戰(zhàn)比機遇更為直接和激烈。

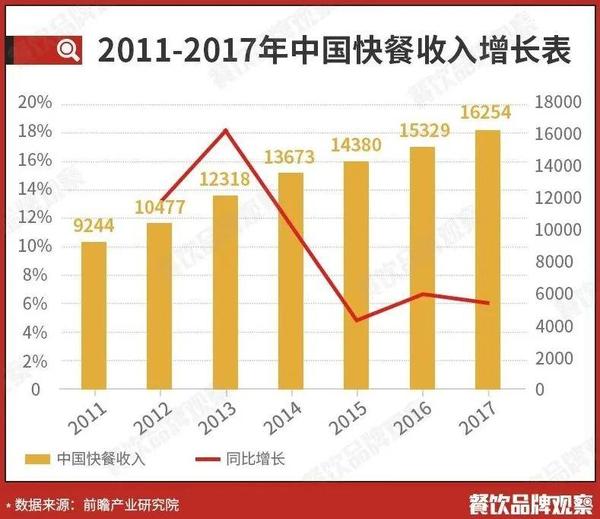

前瞻產(chǎn)業(yè)研究院的數(shù)據(jù)顯示,從2011年到2020年,中國的快餐收入已從9244億美元增長到1.6萬億美元,但2013年之后,增長率與去年同期相比急劇下降增長率從18%降至5%左右。

沖擊首先來自消費市場的變化。一方面,大眾餐飲業(yè)蓬勃發(fā)展,出現(xiàn)了獨特的類別,消費者有更多選擇。另一方面,新一代消費者對食品的質(zhì)量和多樣性以及消費環(huán)境有更高的要求。在消費升級浪潮中,標準化,工業(yè)化的快餐業(yè)已經(jīng)下降。

其次,從2011年到2020年,國內(nèi)大規(guī)模的食品安全事件頻發(fā),大部分集中在快餐領(lǐng)域,這引起了對中國快餐的信任危機。例如,快餐巨頭骨頭湯和豆?jié){摻和事件被曝光。麥當勞,肯德基,必勝客,迪科斯等外國快餐供應(yīng)商相繼遇到了速食雞和福西事件等問題,整個國內(nèi)快餐市場處于低迷狀態(tài)。

市場增長緩慢。爭相開設(shè)1000家門店的中國大米快餐品牌突然遇到品牌老化問題,并開始調(diào)整其發(fā)展策略,但大多數(shù)結(jié)果并不令人滿意。

△圖片來源:真功夫微博

Real Kungfu董事長潘玉海在2020年坦率地說,那是餐飲業(yè)競爭最激烈的年份,而利潤卻越來越少:2011年,前100家餐飲公司中快餐公司的盈利能力約為8.52%,而2020年的數(shù)字為2.8%。真正的功夫不再堅持開設(shè)太多商店,而是為中國快餐建立一個孵化平臺,專注于投資業(yè)務(wù)。

永和豆?jié){機的加盟模型導致運行標準不均衡。為了轉(zhuǎn)型為年輕一代,他們進行了多元化的戰(zhàn)略轉(zhuǎn)型,出售食品豆奶粉,餐飲+兩條腿的食物,但結(jié)果并不理想。

與此同時,幾乎所有快餐連鎖品牌都在升級。商店翻新,添加數(shù)字設(shè)備,更新視覺系統(tǒng)或添加健康的菜肴都是升級傳統(tǒng)品牌的常見方法,但消費者似乎并不覺得冷。中式大米快餐的發(fā)展陷入僵局。有什么問題嗎?

業(yè)界開始質(zhì)疑20年前熱烈討論的標準化問題。第72街總裁周明在接受媒體采訪時曾表示,標準化不能盲目進行。 “西式快餐的特點是標準化,但過分強調(diào)食品安全將忽略其風味和不良味道。兩者之間必須取得平衡。”

餐飲業(yè)分析師,領(lǐng)巖管理咨詢公司首席顧問林越認為,標準化不再是秘密。未來的關(guān)鍵在于品牌戰(zhàn)略和產(chǎn)品定位。

餐飲市場正在經(jīng)歷代際變化,以沉沒城市中的年輕人和用戶為代表的新消費群體已經(jīng)崛起。在這樣的背景下,對于中國傳統(tǒng)大米快餐品牌來說,根據(jù)不斷變化的競爭環(huán)境不斷調(diào)整品牌差異,并將其廣泛傳播并植入新消費者的心中至關(guān)重要。

3

2020?現(xiàn)在

爭奪霸權(quán),一種新型的中國大米和快餐食品

2020年,中國大米快餐領(lǐng)域?qū)l(fā)生兩次具有里程碑意義的事件。

首先,安徽省合肥市休眠的同鄉(xiāng)村民在2020年1月完成了2億元的巨額融資。從那以后,村民們經(jīng)常搬家。當年7月,他們收購了武漢永和,以加快民族品牌的發(fā)展。

另一件事是,深圳的速食快餐在一夜之間變得很受歡迎。它不再追求最終的標準化和用餐效率,而是強調(diào)快餐食品的質(zhì)量和就餐體驗,這引起了食客的極大關(guān)注。一段時間以來,油炸快餐在世界各地變得很流行,許多著名的快餐品牌,例如真功夫和72街也紛紛效仿,并開設(shè)了油炸餐廳。

頂級品牌的激進行動,以及根據(jù)市場模式對初創(chuàng)品牌的思考和調(diào)整,為這一類別注入了活力,并使之煥發(fā)青春,并形成了一種新型的中國大米快餐已經(jīng)逐漸形成。

以新發(fā)布的“中國十大中國快餐品牌”為例。盡管名單上只有10個品牌,但我們可以看到過去兩年中國大米和快餐業(yè)發(fā)展的縮影:

首先,一些正在積極提升自己品牌的中國傳統(tǒng)大米快餐品牌已經(jīng)成功實現(xiàn)了復(fù)興,其品牌潛力得到了進一步提高。

例如,村莊的基地,雞友,功夫,老伯父,積極調(diào)整品牌定位,探索新模式并發(fā)展很快。在這一流行病的影響下,老鄉(xiāng)集仍在加速其全國布局,到2020年門店總數(shù)將超過1000家。祥濟今年也從紅杉中國獲得了數(shù)億人民幣的融資,這些資金將主要用于擴大門店規(guī)模。有消息稱它可能尋求在A股上市。

第二個是細分單個產(chǎn)品的總體趨勢。

一些中國快餐品牌抓住了單一產(chǎn)品,并實現(xiàn)了另類增長。例如,已經(jīng)有400多家骨肋骨和大米飯的商店,在流行期間也開設(shè)了商店。不久前,他們以引人注目的方式從全國各地招募了合作伙伴;在煲仔飯領(lǐng)域,除了列出的火鍋大米之外,它還深深扎根于上海。古田大道鄉(xiāng)也有260多家商店。

△圖片來源賴斯先生的公共賬戶

第三,新鮮油炸的快餐已經(jīng)成為一種趨勢。

簡單的標準化和快餐交付已不足以衡量大米快餐的質(zhì)量。在保證速度的前提下,如何提供優(yōu)質(zhì)的產(chǎn)品和良好的就餐體驗是當前和未來的發(fā)展方向。存治的子公司賴斯先生正在以新鮮油炸的快餐迅速發(fā)展。他之前曾在四川,重慶,湖南和江西進行耕種。他今年在上海開設(shè)了商店,目前擁有440多家直營商店。當疫情最嚴重時,賴斯先生為武漢市的防疫人員免費提供餐食,這也引起了社會的廣泛關(guān)注和贊譽。

此外,榜單上臺灣資本的味道也值得關(guān)注。成立于2014年的臺資食品隨著臺灣食品的投放進入了市場。現(xiàn)在東莞快餐加盟,它已在廣東,江蘇,浙江和上海開設(shè)了1000多家商店。它是目前唯一一家擁有超過1000家門店的中式米飯快餐品牌。近年來,外賣已逐漸成為日常生活的一部分,外賣大米快餐的探索已逐漸成熟,為離線就餐業(yè)務(wù)提供了很好的補充。

總的來說,中式大米快餐再度迎來了快速發(fā)展和賭注的黃金時期。區(qū)域市場的主導品牌已經(jīng)形成,但國家主導品牌和上市公司尚未出現(xiàn),未來發(fā)展空間還很大。

△圖片來源老鄉(xiāng)集公眾號

可以預(yù)見,中式米飯快餐的下半年將是地區(qū)霸主前往該國爭奪第一類的激烈戰(zhàn)斗。但是在從地區(qū)到全國的過程中,品牌需要克服的困難和挑戰(zhàn)并不小。

首先是人才的招聘和培訓。連鎖餐飲品牌的快速擴張,人才的儲備和培訓直接影響著擴張的質(zhì)量。

第二是跨區(qū)域鏈管理功能的改進。餐飲業(yè)對衛(wèi)生和服務(wù)有很高的要求,并且各個地區(qū)的口味和消費習慣存在一定差異。要成為一家全國連鎖的中國大米快餐企業(yè),它必須具有出色的管理業(yè)績。

第三個是供應(yīng)鏈的延伸。供應(yīng)鏈關(guān)系到商店之間產(chǎn)品質(zhì)量和口味的一致性,是區(qū)域擴張的基本保證。

未來,在中國快餐業(yè)的大發(fā)展中,誰能成為無可爭議的第一品牌并贏得“中國麥當勞”的旗幟?我們將拭目以待。

參考資料:

1.中國快餐業(yè)的興起及其前景|旅游研究與實踐

2.真正的功夫,吉野家,永和王,味千...這些快餐連鎖店現(xiàn)在為什么處于尷尬境地? |好奇心日報

3.東方吉百悄悄撤離廣州中國快餐路在哪里? |中國商業(yè)新聞

4.中國大米和快餐業(yè)的發(fā)展趨勢研究| Netju Capital

總結(jié):以上內(nèi)容就是東莞快餐加盟(2020中國中式快餐十大品牌揭曉:誰能成為“中國麥當勞”?)詳細介紹,如果您對創(chuàng)業(yè)項目感興趣,可以咨詢客服或者文章下面留言,我們會第一時間給您項目的反饋信息。