縫紉機品牌,縫紉機品牌排行榜前十名,36創業加盟網給大家帶來詳細的介紹,讓更多的人可以參考:縫紉機品牌,縫紉機品牌排行榜前十名。

縫紉機品牌,縫紉機品牌排行榜前十名。

作者:池佳聲(實習)、李洪華

中國工商銀行投資銀行部境內并購團隊

核心要點

我國目前已經是世界第一縫制機械生產大國,但大而不強、產品相對低端的結構性問題仍然存在,隨著近年來供給側改革的進行這一問題正得到改善。

紡織服裝行業為縫制機械下游,其產銷情況決定了縫制機械的需求。近年來,我國零售行業實現了快速發展,預計國內服裝市場繼續穩定發展。

隨著勞動力成本變化,世界縫紉機市場轉向東南亞地區,未來縫紉機更多走出國門是大勢所趨。在定制化消費的浪潮下,過去大批量、標準化的生產模式已經無法滿足消費者需求,人們對個性化的追求催生了智能制造和柔性生產。

行業格局來看,我國縫制機械市場正處于行業集中度快速增長時期,已經逐漸產生可同世界一流企業相抗衡的龍頭企業如杰克股份公司。

從知名企業發展經歷來看,通過企業并購構建技術壁壘乃是制勝之道,未來縫紉機市場并購機會眾多,可以優先關注厚料機領域、縫紉機自動調節領域以及縫紉機同物聯網的結合領域。

目錄

1.縫制機械基礎知識介紹

2.我國縫制機械行業狀況

2.1 后來居上大而不強,結構改革初顯成效

2.2 國內市場穩定發展,設備出海大勢所趨

2.3 打破瓶頸靠創新,智能領域爭高地

3.縫制機械市場競爭格局及變化趨勢

3.1 國內市場:二八定律已顯,行業整合淘汰

3.2 國際市場:老牌強企優勢依舊,中國有望實現趕超

4.未來并購機會預測

4.1 關注厚料機領域并購機會

4.2 關注縫紉機調節自動化的研發領域的并購機會

4.3 關注研發縫紉機結合物聯網領域的并購機會

正文

1

縫制機械基礎知識介紹

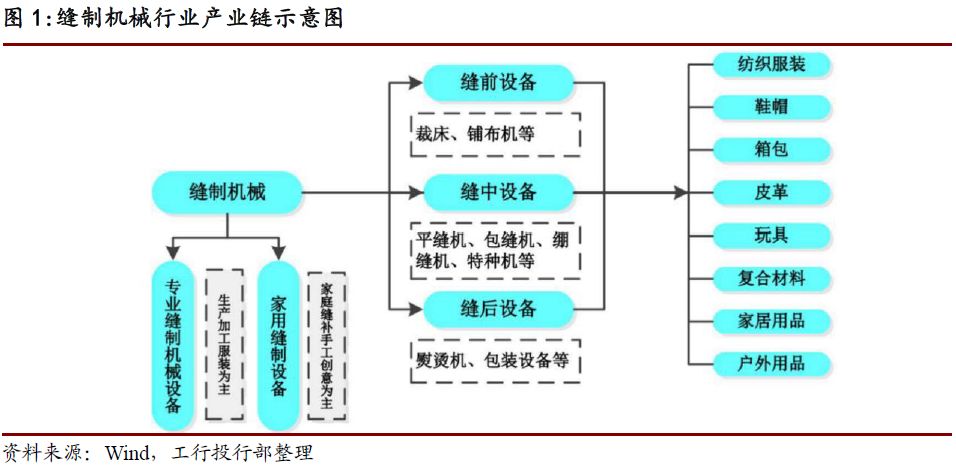

縫制機械行業是以生產縫紉機為主,裁剪、熨燙及粘合等機械為輔的專業設備制造業,是勞動密集型和技術密集型相結合的產業。

縫制機械按照工序先后分類,主要包括三大類:縫前設備、縫中設備、縫后設備。縫前設備主要包括裁床、鋪布機等用于裁剪、安置布料等縫紉工序的加工設備;縫中設備主要包括平縫機、包縫機、繃縫機和特種機等用于正式縫紉工序的設備;縫后設備主要包括熨燙、包裝設備等用于熨燙、包裝等產品生產后工序的機械設備。按照使用用途分類,縫制設備主要包括現代工廠生產加工服裝為主所需的專業縫制機械設備以及滿足家庭縫補手工創意為主的家用縫制設備。縫制機械設備應用范圍較廣,除紡織服裝行業外,還普遍用于鞋帽、箱包、皮革、玩具、復合材料、家居用品、戶外用品等需要裁剪、縫合的領域。

2

我國縫制機械行業狀況

2.1 后來居上大而不強,結構改革初顯成效

目前我國為全球第一大縫制機械生產國,縫制機械行業生產以工業用縫制機械為主,隨著經濟發展,家用縫紉機越來越成為一種滿足個人紡織興趣愛好的工具,而不再是以往的家庭必需品,以服裝產業為主的眾多制造業的現代化為工業縫紉機帶來了更多的市場。而在工業縫制機械領域,盡管我國有著體量上的優勢,但在高端技術、產品質量、品牌優勢等等方面同日本、德國等傳統制造強國均有著一定的差距,近年來伴隨行業整合及供給側改革,差距正處于逐步縮小中。

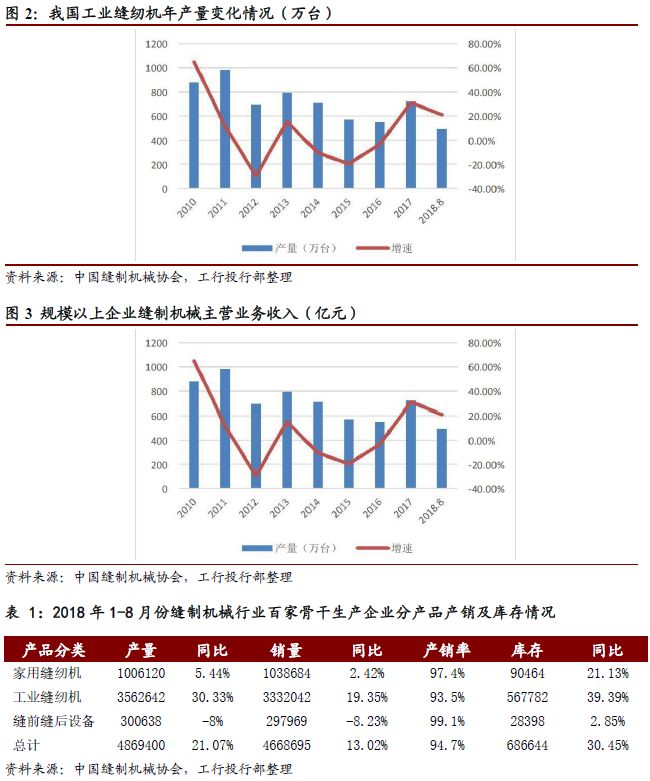

根據中國縫制機械協會《中國縫制機械強國發展戰略》,截至2014年底,我國縫制設備全年共完成工業生產總值約615億元,生產各類縫制機械1214萬臺,約占世界75%以上,為全球第一大縫制機械生產國。中國縫制機械協會數據顯示,2017年全國百家主要整機企業累計完成工業總產值188.4億元,同比增長27.71%,累計生產縫制機械產品612.98萬臺,其中工業縫紉機產量432.18萬臺,同比增長32.47%,累計銷售縫制機械產品606.6萬臺,同比增長19.53%,其中工業縫紉機累計銷量425.41萬臺,同比增長24.24%。2018年1-8月份規模以上企業實現收入210.33億元,同比增長18.66%,實現利潤12.92億元,同比增長15.65%,毛利率17.94%。

我國縫制機械行業的突出特點是大而不強。我國已成為世界最大的縫制機械生產國,但與日本、德國等縫制機械傳統強國相比,國產設備以中低端為主,產品附加值較低,根據中國縫制機械協會2008-2018年4月的統計數據,縫制機械毛利率僅為5%左右,而日本兄弟工業縫紉機業務的毛利率自2010起至2017年一直維持在20%-60%之間。近年來,伴隨著勞動力成本的提高,服裝領域的發展呈現出個性化、定制化的趨勢,我國縫制機械行業盈利能力遭受更大挑戰,行業轉型升級迫在眉睫。

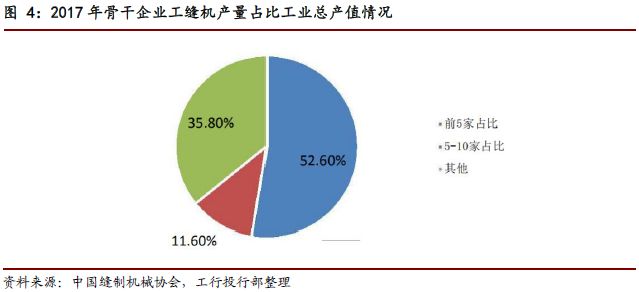

從我國工業縫紉機年產量變化情況(圖2)來看,過去幾年來縫紉機生產數量呈現出整體下降的趨勢,原因在于過去國內縫制機械設備企業依靠粗放式的發展模式完成了對全球市場份額的爭奪,但是由于產品個性化程度和附加值均較低,導致了行業低端產品產能嚴重過剩、中高端產品產能不足的結構性問題。近年來,縫制機械行業在幾個骨干企業的帶領下順應市場變化進行了自發的供給側改革,促進行業集中度不斷提高,2017年中國縫制機械協會統計的百余家整機骨干生產企業中,前5家龍頭骨干企業的工業縫紉機產量占全部工業縫紉機總產量的比重為52.6%,同比增長10.4%,前10家企業工業縫紉機產量占比為64.2%,同比增長11.5%,這表明市場對過剩、低端產能的去除和整體產業結構的調整起到了良好的效果。

2.2 國內市場穩定發展,設備出海大勢所趨

目前紡織服裝行業為縫制機械的主要下游,其產銷情況和景氣度很大程度決定了縫制機械行業的市場需求。我國零售行業近年來完成了快速發展,其中服裝類零售額2008至2017的10年復合增長率為17.24%。盡管2011年以后出現了增速較大下降的情況,但在2014年后逐步放緩。2017年我國社會消費品零售總額達到36.63萬億元,同2016年相比增長10.21個百分點;其中服裝類零售額1.04萬億元,同2016年比增長1.36個百分點。

從國內服裝市場來看,其零售增速有所回升。服裝消費增速于2017年初達到最低點后逐漸反彈,2018年10月社會服裝類零售額與2017年相比增速達到9.1%,高于社會整體零售同比增速。2018年由于中美發生貿易摩擦降低了國內消費者對服裝市場的預期,社會整體零售增速逐漸下降,尤其在4、5月份社會整體零售服裝同比增速環比下滑幅度較大,但是同其他商品相比,服裝作為必需消費品其需求彈性較小,同時中美關系也逐漸趨于緩和,故暫時的外部沖擊不會改變服裝行業收入提高的長期趨勢。隨著消費者對服裝質量要求的升級,對更多擁有高品質、個性化的優質制造工藝的服裝需求進一步提高,那么對于生產工具縫紉機的性能要求必然進一步提升,從而產生新的縫制機械設備購買需求。

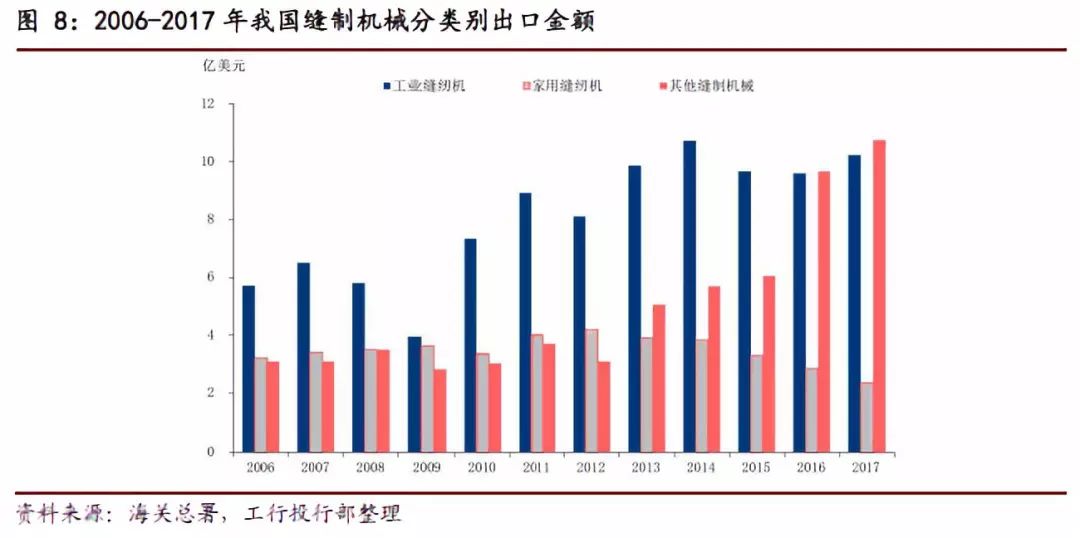

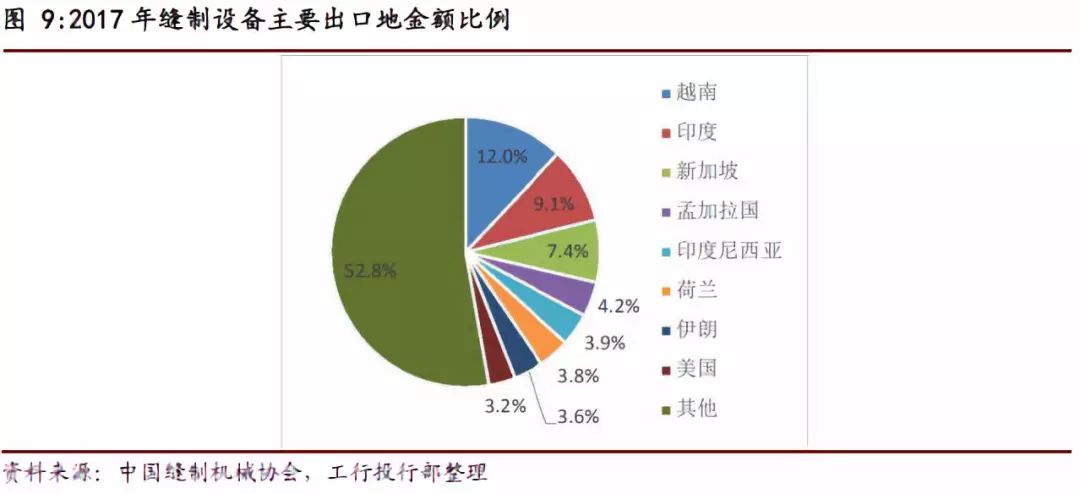

從國際市場的角度來看,隨著我國勞動力成本不斷提高,服裝產業向東南亞、南亞的轉移將持續提高縫制機械需求,在這些地區大量投建新廠將產生大量設備購置需求,拉動縫制機械出口增長。2017年我國縫制機械主要出口地為越南、印度、新加坡等國家,可見服裝產業極大地轉移向東南亞地區。而根據國家統計局最新數據,2018年前10月,我國出口工業用縫紉機342萬臺,同比增長12.8%,累計出口金額10.1億美元,同比增速22.4%,出口金額增速高于數量增速反映了出口縫紉機的均價有所提高,代表著國產出口品牌設備單臺價值量上升,逐步開拓中高端市場。從市場地域分布來看,越南市場以2.67億美元的出口額躍居行業當前最大出口市場,約占年內行業出口總額13.13%的市場份額;印度退居第二大出口市場,出口額2.10億美元;美國為第三大出口市場,出口額1.25億美元。由此不難預見,未來我國縫制機械行業以海外業務擴展為主是大勢所趨。

2.3 打破瓶頸靠創新,智能領域爭高地

正如前文所說,服裝制造業屬于典型的勞動密集型行業,我國也正是靠著低廉的勞動力成本一舉成為了世界服裝制造的中心。隨著社會生活水平的提高,我國勞動力成本提高,面對成本壓力,我國服裝制造業正積極需求轉型升級,這給智能化縫制設備帶來了發展機遇。

在服裝領域,智能制造是未來發展的主流趨勢,智能制造是指由智能機器和人類共同組成人機一體化智能系統,在制造過程中通過人與機器的合作共事,智能機器不斷擴大延伸和部分地取代人類在制造過程中的腦力活動,而在服裝領域實現智能制造,就是要開發具有“人+機器人+智能設備”的流程生產線及智能制造工廠。隨著居民可支配收入的提高,人們對于服飾消費的理念不僅僅停留在功能性需求上,個性化、定制化的產品受到消費者的廣泛青睞。根據中國產業信息網2016年的數據,2016年全球定制服裝市場規模達到90.8億美元,根據中國產業信息網的預測,定制服裝行業的市場規模將于2022年達到118.5億美元。個性化性生產逐漸成為服裝制造業的發展趨勢。在個性化消費的洪流下,以往的大批量、標準化的生產模式已經無法滿足消費者需求,人們對個性化的追求會增加人工成本,例如定制不同DIY服裝、鞋包導致企業不得不投入投入更多人力來完成相關的特殊加工工作,這就催生了智能制造和柔性生產,意在以人工智能降低人工成本。立足當下發展來看,智能服裝制造可分3階段:1.實現縫制設備單機的自動化,從而實現工藝的自動化流程加工;2.實現部分智能功能的自動化流程加工;3.實現智能化車間和工廠的自動化流程加工。智能化縫制設備既可以幫助服裝制造企業提高生產效率、降低生產成本,還能實現柔性生產,滿足不同客戶的個性化需求,是實現智能服裝制造的第一步,也是最為關鍵的核心。

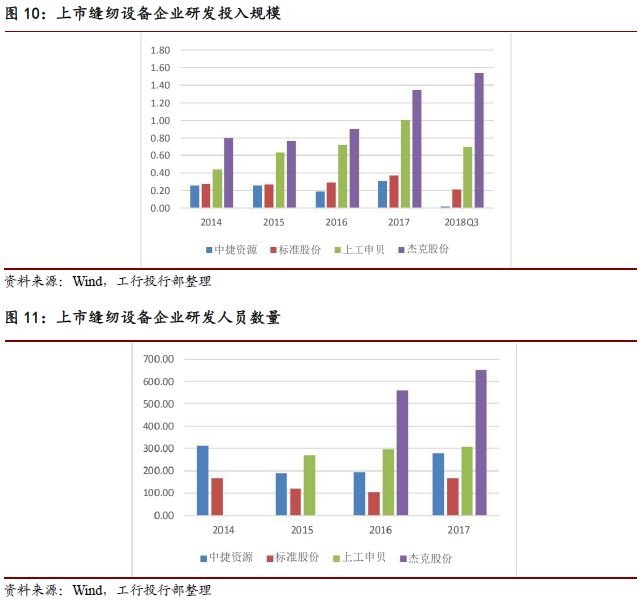

近年來國家相繼推出利好政策,助力制造業實現由“中國制造”向“中國智造”的跨越式發展。政策持續利好下,縫制機械行業將搭乘智能制造快車,跨入新的發展階段,智能化設備逐步成為行業主流。根據海關總署的統計,我國2016年共出口331萬臺工業縫紉機,其中自動化縫紉機設備高達190萬臺,同比增長8.3個百分點,占比高達57.3%。自動化類設備出口金額增至5.99億元,占比高達62.37%。自動化、智能化產品已占據我國工業縫紉機出口的主要份額。同時根據中國縫制機械協會統計,2016年全行業研發投入25.2億元,占銷售收入的4.7%。研發費用保持高位。其中,行業骨干企業在中高端市場取得了突破式進展。業界龍頭杰克股份研發全球第一臺會說話的縫紉機,大大提升了品牌地位和創新意義,為企業進一步占據世界中高端市場打下了堅實的根基。標準股份利用歐洲研發經驗和高新技術優勢造就威騰高端品牌,精準指向歐美奢侈品、高檔服裝品牌和高端精密制造等高附加值領域。

3

縫制機械市場競爭格局及變化趨勢

3.1 國內市場:二八定律已顯,行業整合淘汰

近年來,行業產能加快向骨干企業聚集,集中度快速提高,呈現出新的競爭與發展格局,據國家統計局數據顯示,2015年行業規模以上企業263家,2016年為238家,而2017年為230家,數量呈現不斷降低的趨勢,但行業規模以上企業主營業務收入、利潤總額等指標卻實現同比超過十個百分點以上的中高速增長。2017年協會統計的百余家整機骨干生產企業中,前5家龍頭骨干企業的工業縫紉機產量占全部工業縫紉機總產量的比重為52.6%,較上年提高10.4個百分點;前10家企業工業縫紉機產量占比64.2%,同2016年相比增長11.5個百分點。骨干企業領跑行業,大浪淘沙加速集中。據縫制機械協會統計顯示,2017年行業百家整機企業工業縫紉機生產增速為32.47%,而前10家骨干企業產量平均增速為57.44%,高出行業平均水平近25%。可以判斷行業已逐步進入成熟期,市場馬太效應將更加顯著,未來骨干企業會越來越好,市場份額愈發集中,在“二八分化”的洗牌過程中,龍頭企業的成長主要來自市場份額的提升。

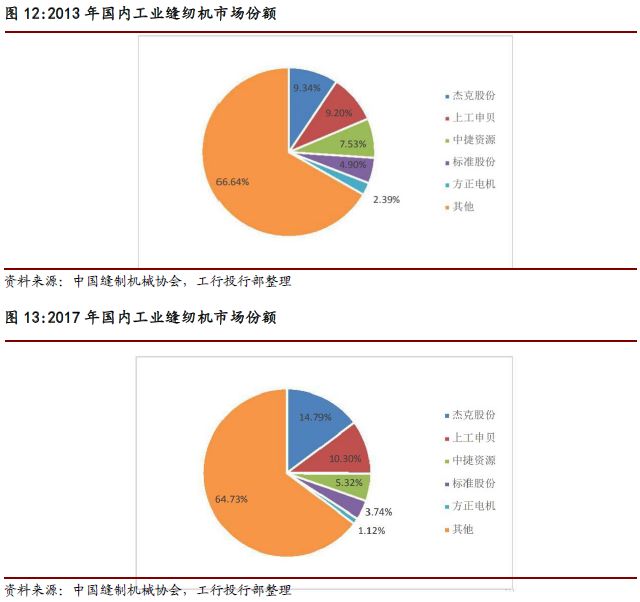

我國市場占有率排名靠前的幾家企業分別為杰克股份、上工申貝、標準股份、中捷資源等等。放眼更長時間周期來看,2011年以來國內縫紉機行業上市公司中杰克股份和上工申貝的市場份額不斷提高,表現更為突出。

其中杰克優勢突出,與海外龍頭爭奪中高端市場。以縫制設備行業百家骨干整機生產企業主營收入為基數計算,杰克股份已經成為國內絕對龍頭;縫制設備世界第一龍頭企業日本重機2018年上半年縫制設備收入折合人民幣20.82億(以外匯交易中心6月29日日元兌人民幣中間價為準),杰克股份上半年營收20.51億基本與之幾乎持平,有成為銷量、銷售額成為世界第一縫制設備企業的潛力。實現市占率提升的原因主要是縫制機械領域在2014、2015年行情較差,部分落后企業紛紛轉型,而杰克股份利用自己的成本優勢和高研發能力進行逆勢擴張,堅持預測2016年行業回暖,大幅度增加國內外經銷商,成功抓住了2016年以后的行業復蘇時機。同時,杰克股份公司掌握了核心零部件供應渠道,大力拓展海外市場,在市場份額競爭中大獲全勝,鞏固了其在國內市場的絕對性地位。

3.2 國際市場:老牌強企優勢依舊,中國有望實現趕超

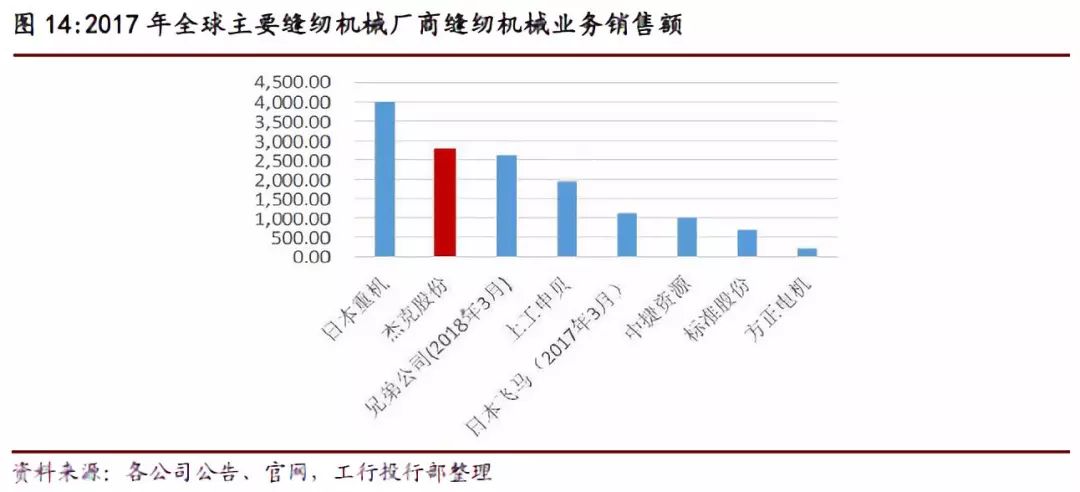

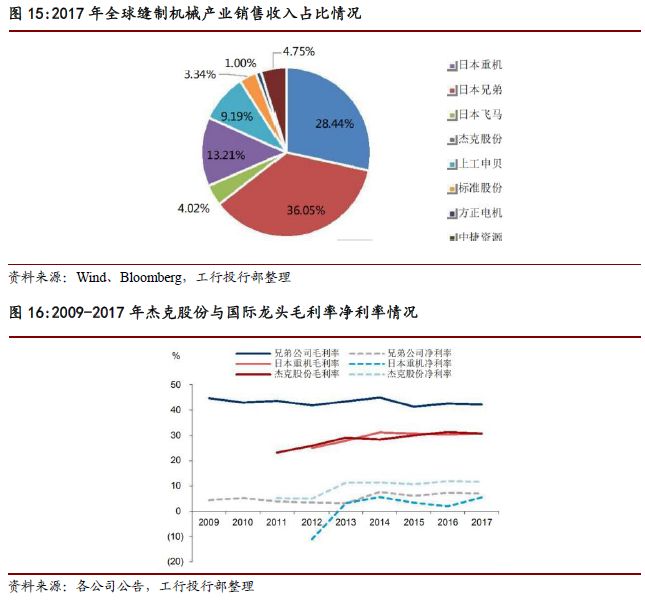

全球范圍內,2017年縫紉機廠商中營收最大的分別是日本重機、杰克股份和日本兄弟,分別為39.91億、27.87億元、53.99億元,其中日本兄弟公司并非以縫紉機業務為單一產業,而杰克股份同日本重機的差距在不斷縮小,上半年營收基本與之持平,目前2018年全年統計數據未出,但我們可以看出其很有希望超越日本重機。從市場份額角度來看,來自日本的日本重機和兄弟公司憑借核心技術占據了全球高端市場,市場份額位列前兩位。2017年,杰克股份市場份額位居全球第三位,市占率達到13.21%。

根據公司年報,隨著綜合競爭力和行業地位的提升,杰克股份綜合毛利率總體呈波動上升趨勢,2014-2017年分別為28.34%、29.98%、31.33%和30.73%,相較行業平均水平(5%)以及國內同行業可比公司,處于行業較高水平。與國際龍頭公司相比,杰克股份的毛利率低于兄弟公司,與日本重機的毛利率較為持平,由此可見我國縫紉機行業面向高端市場發展的轉型還是進步喜人的,可以預見在未來幾年很有機會占據更多的高端市場,進一步減少我國縫制機械在中高端領域同老牌制造業強國的差距。

4

未來并購機會預測

通過對縫制機械行業的分析,我們發現,在我國幾大行業標桿級企業的發展經歷中,企業并購均起到了至關重要的作用,均是在完成了關鍵性的海外并購后,成功實現了扭轉虧損困境以及產品成功轉型升級。那么在當下和不遠的將來并購對企業的意義何在呢?

企業并購的關鍵意義在于:帶來創新性和時效性,可以幫助企業在短期內實現技術突破,構建技術壁壘。縫紉機市場未來的發展趨勢一定是智能化、高端化、個性化。這是由勞動力成本的提高和收入水平提高帶來的消費升級化、個性化的時代趨勢決定的,企業的根本出路在于創新能力,順應市場轉型、淘汰落后產能、發展自身技術是企業應對未來挑戰的法寶。而同單純的增大研發投入相比,并購有著時效性的優勢,可以相對迅速地實現與標的企業的技術融合。在行業集中度不斷提高的今天,把握時間點搶占市場先機尤為重要,國內龍頭企業正是通過利用自己的研發優勢進行逆勢擴張,在縫紉機行業整體略有下滑的時期堅持擴張銷售網絡,從而在行業回升時迅速提高市場份額。同時,并購也可以直接幫助企業獲得標的企業的原有市場客戶以及技術管理人才等等,海外并購也可以增加企業對海外市場的認識,這些潛在資源可以為企業帶來較為可觀的成長性。

并購絕不是一場零和博弈,而是合作共贏。企業并購不但要關注技術,當然也要控制成本,所選標的公司通常是擁有優質技術但難以實現盈利甚至面臨財務困境的公司,這些公司僅有先進的技術而不能貼近市場、降低制造成本,這在今天的全球化背景下也是難以持續的,通過企業并購,這些公司通常會得到大量財務支持,加緊技術融合進程,迅速將原有的技術手段轉變為切實可靠的產品而盈利,從而獲得新生。

我國傳統的規模較大企業有著體量優勢,可以盡快實現規模效應,那么在這種情況下,尋找高技術企業并購就成為了我國縫紉機企業發展自我的最為迅捷之路,結合當下供給側結構性改革,行業集中度不斷提升的大趨勢,我們可以預見縫制機械市場將出現更多的并購機遇。

結合縫制機械行業未來的發展趨勢,筆者站在龍頭企業杰克股份的角度,對縫紉機市場未來并購機會做出一定的預測。

4.1 關注厚料機領域并購機會

隨著服裝行業產品轉型升級,我國眾多服裝、箱包、奢侈品等產品生產體現出電商化和快時尚的潮流,促成了由大批量向多品種與小批量快速轉變的行業格局變化,同時生產工藝也在不斷革新,催發了縫制厚料機的市場需求的持續增加。面對當下厚料機市場勞動力成本提高、非服裝市場的穩定增長、我國厚料機技術落后國外品牌的格局(例如當下知名潮鞋品牌阿迪達斯椰子系列均由日本縫紉機造出)提高厚料機研發是一個重要的舉措,也是未來很大的商機之一,國內龍頭企業可以考慮收購海外優質的擁有較高厚料機縫制技術的公司,例如德國百福等知名厚料縫紉機品牌。

4.2 關注縫紉機調節自動化的研發領域的并購機會

近些年來縫制機械企業對剪線和抬壓腳技術的自動化升級十分流行,而自動化送料技術的突破進展則引領了近幾年的技術革新,其中以平縫機電子送料技術、模板機自動送料技術等等為代表。 但是至今對縫紉機本身一些機械部件的調節,大多還是手工操作為主,如調旋梭、調節中壓腳高度和行程、厚料機調節壓腳交替量等工作。縫紉工序的工作主要由縫紉機操作工來完成,而這部分工作則主要由機修工或一些資深的操作工來完成。目前市場上已經出現了部分此領域自動化或半自動化技術,如電子中壓腳技術、自動化壓腳交替量調節技術等。由于此前縫制設備行業主要的研發對象是縫紉工藝的自動化,因此縫紉機調節的自動化升級改造還留有較大的改善空間,未來還會有很多這方面技術不斷革新。這項技術預計在未來會大幅度降低勞動力成本,值得關注。

4.3 關注研發縫紉機結合物聯網領域的并購機會

大型服裝企業為了統計產量、工時、品類等信息,都需要進行數據的統計和管理,以便更好地進行生產管理。傳統的人工統計顯得低效和不準確。而機電一體化程度高的縫紉機,由于可以生成轉速、針數和花樣種類等數據,因此可以通過在縫紉機中植入物聯網技術,收集所需要的各種數據信息,并實時上傳到相應的生產管理軟件上,供管理者隨時參考,或者直接通過軟件智能地安排生產任務,這樣一來縫紉機上物聯網技術也間接地提高了服裝企業的生產效率。實際上,現在很多大型服裝企業都已經在實施這種現代化生產管理,他們在訂單的技術需求欄目中,都有明確的關于提供生產相關數據的指標,但是現在還是很少有縫紉機企業能夠實現這方面的需求,這說明縫制設備企業在物聯網的技術發展上還沒有跟上現代化生產管理的步伐。研發人員對生產效率提升的理解,還只停留在縫紉機的轉速和自動化升級上,對基于電子數據收集的現代化生產管理帶來的生產效率提升,缺乏足夠的認識。在未來,隨著縫紉機企業自動化升級的逐漸完成和對物聯網認識的逐漸深入,物聯網技術在縫紉機中的植入將是一個必然趨勢,目前已經有一些公司對此進行了研究,因此,如果有企業對物聯網在縫紉機行業的應用研究有突破性進展,應當引起足夠的重視。

綜上所述,我國縫紉機行業當下正處于轉型的關鍵時期,企業應當迅速適應智能化趨勢,基于我國企業擁有體量優勢而研發相對不足的現狀,我國縫制機械企業應時刻關注縫紉機新技術的應用,在不斷提高自身研發能力的同時,尋找優質并購機會實現技術的跨越式進步,把握市場先機,提高市場占有率,相信在不久的將來我國將出現數個世界一流企業,在與老牌制造業強國的競爭中取得勝利。

總結:以上內容就是縫紉機品牌,縫紉機品牌排行榜前十名詳細介紹,如果您對創業項目感興趣,可以咨詢客服或者文章下面留言,我們會第一時間給您項目的反饋信息。