易鑫金融(獨角獸 · 案例滴滴出行 & 易鑫金融),36創業加盟網給大家帶來詳細的介紹,讓更多的人可以參考:易鑫金融(獨角獸 · 案例滴滴出行 & 易鑫金融)。

滴滴出行 滴滴出行由程維于2012年6月在北京創立。滴滴已從出租車打車軟件,成長為涵蓋出租車、專車、快車、順風車、代駕及大巴等多項業務在內的一站式出行平臺。2014年5月20日,滴滴打車宣布正式變更為“滴滴出行”。 2015年2月14日,滴滴打車與快的打車進行戰略合并。2016年7月,滴滴出行與Uber中國達成收購協議,收購優步中國的品牌、業務、數據等全部資產。

企業簡介

滴滴打車的注冊用戶呈現爆發增長,2013年注冊用戶僅2180萬人,2014年注冊用戶達到1.5億人,受益于移動智能手機市場的快速發展,移動端日均訂單到2014年上升到411萬單,為2013年的11.7倍。2016年1月滴滴全平臺的交易總額首度突破8億美元。同時,滴滴1月份新增專車快車用戶超過1000萬。

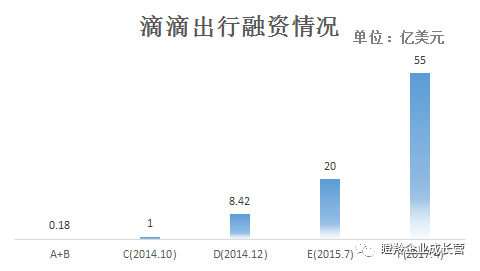

融資情況

商業模式

滴滴出行主要業務可分為To C用車業務、To B用車業務、流量業務及新業務四大類。

To C用車業務包括順風車、出租車、快車(+拼車)、專車、代駕、試駕、大巴;

To B用車業務主要包括同城物流、企業用車解決方案;

流量業務包括滴滴商城、滴滴游戲及廣告業務;

新業務目前處于布局階段,包括城市數據整合、無人駕駛及金融服務。

1)To C用車業務收取傭金。滴滴提供的車輛,每月固定繳納管理費,另外每單收取一定比例傭金,個人車輛只收取傭金;

2)To B業務,企業可以基于API接口開發自己的用車服務,企業可以自己通過后臺設置費用額度、用車時間段、出發地、目的地等信息,查看用車行為分析,滴滴收取車輛使用費和服務費;

3)流量業務,軟件嵌入廣告收入,通過累積流量和用戶形成服務入口,進行廣告推廣;

4)滴滴積分商城線上B2C2B,電商平臺;

5)增值業務收入(預計),滴滴打車可根據客戶上、下車等交通數據進行分析,得到建立商業場所的黃金地帶。交通軌跡定位商家服務推送,LBS服務平臺收費。

爆發式增長的原因

滴滴出行通過搭建互聯網出行平臺,實現“信息經濟”實時協同,解決“出行難”的交通出行行業痛點。連接司機和乘車人兩個具有不同網絡外部性屬性的客戶群體,實現信息交互;同時,基于網絡聚合效應,滴滴通過建立良好的用戶界面,對供給、需求信息進行過濾和匹配,解決司機與乘客之間信息不對稱問題。

成為國內互聯網出行行業領頭羊及行業規則制定者,推出的“動態調價”、“拼車合乘”等新規則,創新行業發展模式。

建立社群與大眾,積累的大量流量和用戶資源是其自成長的基礎。滴滴與快的、uber的紅包大戰持續了近兩年,這也是滴滴爆發式增長的兩年。開始前4個月(2014年9-12月),滴滴專車業務就覆蓋了北京、上海、廣州、深圳等16個大型城市,日訂單已經突破15萬單。到2015年5月,專車市場格局基本形成,滴滴市場份額80%。

其對數據的挖掘和有效利用是自成長的動力。基于海量的用戶數據資源,滴滴不斷進行新業務的、新功能的布局和探索。并不斷嘗試將滴滴平臺線上巨大的流量通過精準的方式引導進入消費環節,與騰訊、聯想、華碩、戴爾、京東等上百家企業進行了跨界合作。

作者 | 長城戰略咨詢 王勝男

易鑫金融 北京易鑫信息科技有限公司(前身是易車的汽車金融事業部,簡稱“易鑫金融”)成立于2015年1月,注冊資本5,000萬元人民幣。易鑫金融通過易車和京東豐富的汽車電商資源、騰訊龐大的用戶群體與數據分析能力以及相關的汽車媒體資源,打造互聯網汽車金融平臺,為購車用戶提供全面的線上汽車金融產品與服務,為金融客戶提供有效的O2O運營服務。

企業基本情況

截至2016年9月,易鑫金融資產規模近200億元,每天為3萬車主提供個性化的金融解決方案,服務用戶超過1000萬人,業務范圍遍及全國300多個城市。線上申請資金額日均逾20億,累計發放貸款金額達到150億,占據二手車電商平臺金融份額超過50%。

2015年1月,易車、騰訊、京東注資4億美元,2016年8月,騰訊、京東、百度再次注資5.5億美元,2016年第四季度估值已達到20-25億美元。2017年3月易鑫金融與中泰證券正式達成戰略合作伙伴關系,簽署了價值達200億人民幣的一攬子戰略框架協議,合作領域涉及資產證券化、債券、結構化融資等多種債務融資項目。

2016年8月融資后,易車持有易鑫金融約47%的股份,并通過董事會多數投票權對易鑫金融擁有控制,易鑫金融的財務報表合并至易車財務報表。

創 業 團 隊

易鑫金融董事長兼CEO張序安,紐約大學金融與會計學士學位、紐約州注冊會計師資格。張序安于2006年至2009年期間擔任易車公司財務副總裁,2009年擔任易車CFO,2015年8月起兼任COO,并于2016年出任易車總裁。在加入易車之前,張序安曾于2002年到2004年在安永會計師事務所擔任經理職務,2000年到2002年在普華永道會計師事務所任職。

商 業 模 式

易鑫金融主要提供新車貸款、二手車貸款、車抵貸、汽車租賃、汽車保險、車主信用卡等產品與服務。除了與多家金融機構合作外,還擁有易鑫金融自營業務,提供汽車金融產品與服務。

易鑫金融采用“平臺+自營”的模式,無縫對接汽車行業、汽車用戶購買者的需求與資金方、銀行、金融公司的需求。一方面,通過旗下易鑫車貸APP及daikuan.com及京東的車貸頻道等入口,獲取大量買車用戶,并把汽車金融產品對接給平臺用戶,不斷加強平臺網絡力量;另一方面易鑫金融,加大自營力度,通過線下車貸體驗店、分公司隊伍拓展二手車車源,通過易鑫金融自身的金融服務,提高汽車銷量。

爆發式增長原因

抓住市場增長的機會:觀察美國等發達國家的經驗,新車銷售市場達到飽和后,汽車銷售的市場增長主要依靠二手車市場,新車和二手車交易比例逐漸接近1:1。2016年,國內新車全年交易量約為2300萬臺,二手車全年交易量約為1000萬臺左右。近年來,新車市場的增長滯緩,二手車市場開始提速。另外,汽車交易重在金融環節,汽車金融是帶動汽車銷量甚至整個汽車行業發展的引擎,美國汽車金融滲透率在70%左右。國內汽車消費金融在近些年快速增長,已達到25%-30%左右。

易鑫金融借助騰訊、京東、百度和易車等四大股東的支持,擁有“天然”的互聯網的交易場景和通道,這是其他二手車電商和汽車金融機構很難擁有的資源優勢。易鑫金融的大股東易車,擁有16年的購車和用車數據,以及10多年二手車庫存定價的數據易鑫金融,這還未提及其它幾個股東的資源——騰訊的社交數據、京東的電商數據、百度的搜索數據,這些龐大的數據能夠幫助易鑫金融很好地分析用戶。

中國的汽車金融領域是萬億級的市場,單一玩家不可能滿足如此龐大的資金量需求,必須引入豐富的金融供給方。傳統的汽車電商、二手車交易商提供更多的是物流和信息流,易鑫金融加入了資金流,通過與旗下的易鑫車貸APP及車貸體驗店,鏈接三方群體:汽車供給方——汽車生產廠商、經銷商,二手車車主;金融供給方——商業銀行、汽車金融公司、保險公司、融資租賃等金融機構;需求方——C端用戶。平臺引入了2000多家汽車廠商、經銷商和金融機構。

在線下方面,易鑫大力投入線下資源,目前已經覆蓋全國300多個城市,遠遠高于二手車行業競爭對手。通過線下布局,易鑫獲得大量二手車車源,并且能為客戶搭建線上線下橋梁,提供一站式全方位用車服務,比如二手車貸款、車主貸、保險、延保、精品、美容、維修等服務,形成購車用車的完整閉環。在線上服務方面,易鑫金融表現出強大的優勢,依靠母公司易車16年來積累的購車相關數據,易鑫更“懂”消費者,能夠精準匹配買主需求。

作者 | 長城戰略咨詢 楊乾

總結:以上內容就是易鑫金融(獨角獸 · 案例滴滴出行 & 易鑫金融)詳細介紹,如果您對創業項目感興趣,可以咨詢客服或者文章下面留言,我們會第一時間給您項目的反饋信息。