火鍋餐飲(火鍋行業:翻滾的萬億大市場),36創業加盟網給大家帶來詳細的介紹,讓更多的人可以參考:火鍋餐飲(火鍋行業:翻滾的萬億大市場)。

餐飲行業優質賽道,火鍋市場仍在快速前進。我國餐飲市場規模已達四萬億,正處于穩步增長階段,其中火鍋餐飲易于標準化,廚房占用面積小,廚師配置要求較低,因此單店盈利能力高且優于其他餐飲類別,是餐飲行業的優質賽道。火鍋市場仍在快速前進,消費者對辣味餐飲青睞度的提升促使火鍋在餐飲行業中的占比逐步提升。

火鍋產業鏈上中下游鏈條較短,上游主要是生鮮食材,中游包括制品(以速凍魚糜制品、速凍肉制品為主)和火鍋調味料(底料和蘸料),下游則是火鍋餐飲(包括門店、小火鍋以及火鍋外賣)。

關注“樂晴智庫”,看深度行業研究報告(公眾號ID:lqzk767,網站:)

1.食材供應鏈:食材供應鏈屬發展初期,居民消費頻次高,新型生鮮零售發展空間大。

行業玩家和模式較多,但受制于中間環節多、耗損率高、履單費用和引流費用高的特征導致行業盈利能力低,目前仍無穩定的盈利模式。

且受制于區域市場壁壘,第三方供應鏈企業難以做大。大型火鍋品牌均選擇自建模式較輕的供應鏈,在控制成本的同時保障品牌體驗的一致性和擴張戰略的獨立性。

2.火鍋調味料(底料、蘸料):主要競爭格局分散,小龍頭初具規模,居民消費習慣的培育將帶動行業滲透率的提升,品類和渠道的擴張帶來行業龍頭成長的確定性。

3.火鍋制品:行業發展成熟,增速穩定,行業盈利能力低,進入龍頭憑借規模優勢收割中小競爭者市占率階段,規模優勢是行業競爭的關鍵。

連鎖化率能否提升是火鍋上游產業鏈的價值提升的關鍵。火鍋行業市場規模達4300多億,火鍋行業向上延伸出了火鍋底料、火鍋制品和貫穿整個產業鏈的火鍋餐飲供應鏈三個行業。較低的連鎖化率既給上游企業提供了為小餐飲公司服務的行業機會,又對其開拓市場和運營管理能力提出了較大的挑戰。

發展火鍋產業鏈是火鍋企業生存和擴張的必由之路。我國餐飲連鎖化率不高主要由于:1.國人口味多樣、2.企業管理體制與連鎖規模不匹配、3.連鎖餐飲一致性差導致品牌體驗不佳。

我們認為過分強調口味因素而忽略了餐飲體驗的一致性是眾多連鎖餐飲企業品牌力衰減并退出舞臺的原因。

經營火鍋單店和經營火鍋連鎖品牌是不同的兩種生意模式,餐飲品牌的競爭其實是餐飲產業鏈的競爭,無論從保證品牌體驗一致性的角度還是從控制成本的角度,發展火鍋產業鏈是火鍋企業生存和擴張的必由之路。

供應鏈是火鍋連鎖品牌逐步建立起的盈利護城河。目前,中國第三方餐飲供應鏈市場仍屬發展初期,較大的火鍋連鎖品牌均選擇自建供應鏈。然而,對于發展初期的連鎖企業來說,餐飲供應鏈的打造前期成本較高。

因此,發展時間早、供應鏈分布范圍廣且成熟的火鍋企業在擴張性和成本控制能力上將占優,資產較重的供應鏈是火鍋連鎖品牌逐步建立起的盈利護城河。

▌火鍋行業:翻滾的大市場

火鍋市場仍在快速前進

我們已經在深度報告《翻滾吧小火鍋》中提出:

1) 火鍋行業歷史悠久火鍋餐飲,是已經被驗證過的生命力最旺盛的菜系之一。2017年火鍋餐廳總收入4362億元,是中式餐飲中占比最大的單品,并且比重仍然在增長

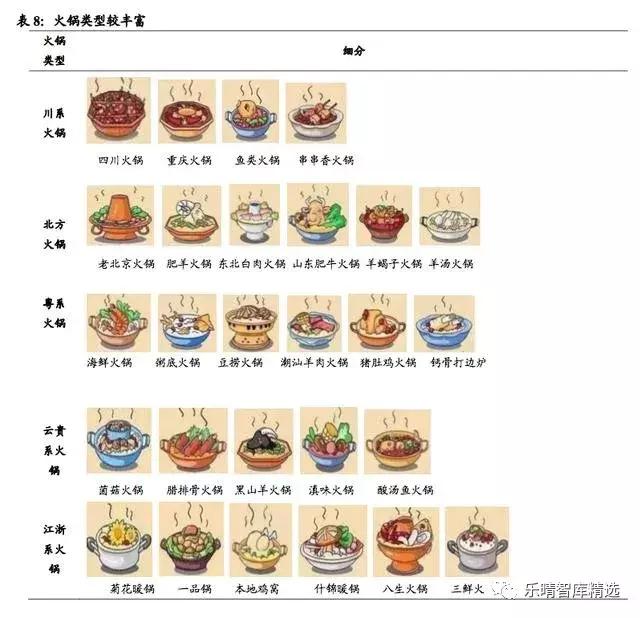

2) 川味火鍋適應消費者嗜辣的口味變遷,長遠來看發展空間最大。川味火鍋門店數量占全國火鍋餐飲門店64%左右,北方火鍋門店占14%,而粵系火鍋為12%,其他派系火鍋門店共計不足10%;

3) 火鍋易于標準化,是正餐中容易出現大企業的最優賽道。四萬億餐飲市場平穩增長,火鍋市場份額占比最高。

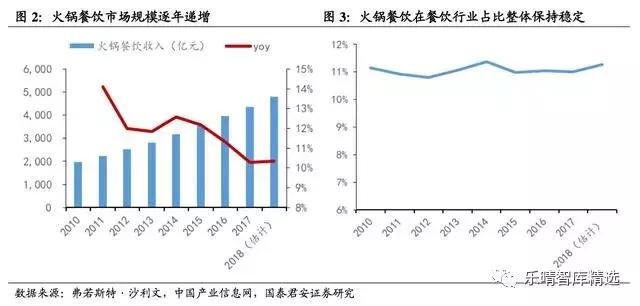

2018年我國餐飲市場總收入達42716億元,2011-2018年我國餐飲服務市場總收入年復合增長12%。2017年,中式餐飲總收入31920億元,火鍋占中式餐飲比重達13.7%,市場份額居于各細分中式餐飲類型之首。

火鍋餐飲市場規模逐年遞增,2018年行業規模預計增長10.36%。支撐火鍋行業持續增長的原因之一是國人對火鍋(尤其是麻辣火鍋)接受程度的逐步提升,麻辣口味具備成癮性和解壓性的特征,云貴川等地的勞力輸出在一定程度上加速了國人對麻辣口味飲食習慣的培育。

近幾年,云貴川等地出現了明顯的勞力回流趨勢,四川省統計局報告顯示,農民工向省內回流趨勢明顯,省外轉移輸出人口從2010年1226.6萬人到達歷史最高,隨后開始呈下降趨勢,從2011年1205.2萬人,下降到2017年的1174.6萬人。

目前川式火鍋在不同火鍋類別中的已達64.2%的較高占比,麻辣口味在全國的滲透已經達到較高水平,飲食習慣的養成所需時間較長,一旦養成較難改變,預期未來麻辣口味愛好者數量將維持高位。海底撈2018年收入170億收入,市占率達到3.6%,其余競爭對手的市占率都低于1%。

原材料是火鍋店主要成本

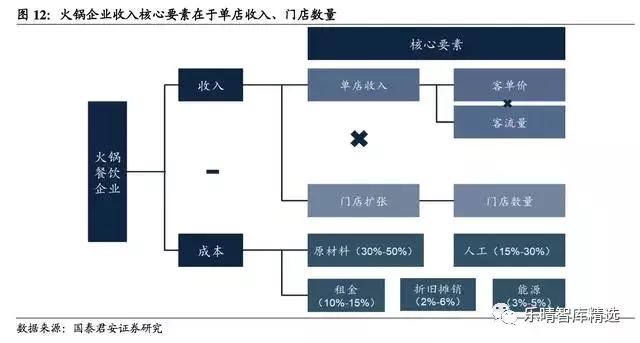

火鍋店成本費用拆分。在收入端,翻臺率和客單價是決定火鍋門店單店營收的核心指標,由于火鍋門店臺數相對固定,客流量與翻臺率成正比關系。

成本端,占比最大的是原材料成本(30%-50%),火鍋企業在上游采購牛羊肉等食材,中游采購料制品和調味品,呷哺呷哺和海底撈毛利率均在60%左右。

費用端主要包括人工成本和物業租賃成本,人工占比一般在20%上下,海底撈因為服務要求高人力成本達到30%;租金一般在10%-15%,大品牌自帶引流可以選擇低價位置并獲得優惠,比如海底撈租金占比只有4%。

此外還有折舊攤銷以及水電能耗,占比一般在5%以內。對于同一區域的火鍋店,人力和租金成本相對剛性,同一區域內火鍋門店盈利能力的差異將主要來自收入端。

火鍋不僅高度分散,并且不斷有新進玩家試手。2017年火鍋CR5僅為5.5%,其中海底撈市占率最高,但也僅達到2.2%,第二名劉一手市占率為0.9%,呷哺呷哺以0.8%的市占率位居第三。

中國烹飪協會主辦的“中國餐飲業十大品牌評選”活動中,2014-2017年間火鍋十大品牌變動頻繁,僅有海底撈和呷哺呷哺兩家品牌一直名列其中,可見火鍋品牌競爭激烈程度。

這種情況短期內難以改變,究其原因在于火鍋門店較高的盈利能力和較低的進入壁壘。與其他正餐類型相比,火鍋由于操作簡單,不需要較大的廚房和大廚,可以利用更多的空間擺桌,也省去了廚師的人力成本,因此火鍋依然是餐飲行業中盈利能力較強的餐飲類型。

根據中國飯店協會數據,2017年火鍋平均凈利率為11.76%,居于各品類首位,而每平營收、人均勞效也居餐飲各品類高位。低門檻、高盈利吸引了眾多市場參與者。

中國餐飲行業連鎖化率低,集中度提升速度慢。連鎖化相較于獨立經營具有高存活率、規模采購優勢、更短的經營管理學習曲線、聯合廣告促銷等優勢,然而我國餐飲行業連鎖化率卻遠低于可比發達國家。

從餐飲連鎖門店集中度角度看,中國餐飲門店連鎖化率僅0.7%,遠低于日本的7.9%和美國的13.70%。從餐飲連鎖市場規模集中度角度看,中國連鎖餐廳營業額占比6.2%,同樣遠低于日本的17.6%和美國的13.70%。

此外,根據海底撈招股書中沙利文給出的餐廳收入數據,2013-2017年間,中國連鎖餐廳收入占比提升不到1%。

產業鏈的打造是火鍋連鎖化率提升的必由之路

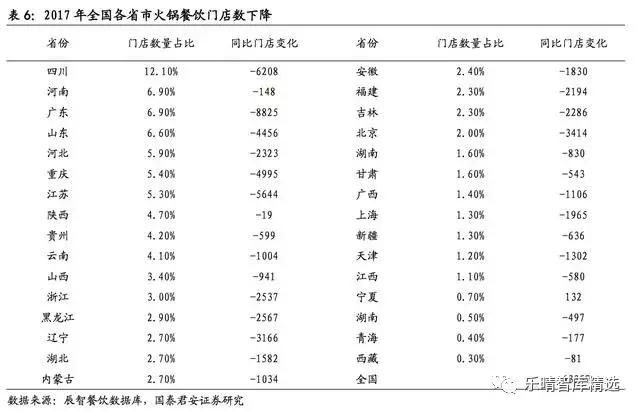

近年來,全國火鍋門店數量出現負增長,我們判斷龍頭企業市占率將會提升。

據辰智餐飲數據顯示,2015年全國火鍋門店數量高速增長,增速達21.58%,門店數量高速增長帶來的是更激烈的門店競爭,2016、2017年我國火鍋門店數量出現了下降趨勢。

2016年我國火鍋餐飲網點數量為36萬家,同比小幅下降,2017年火鍋餐飲網點數量為29.7萬家,同比減少17.59%;2017年萬人火鍋門店數全國均值為2.315個,同比減少0.57個,所有省市均出現下滑。

從萬人火鍋門店數量角度測算全國潛在火鍋門店數量。

由上表可知,全國平均每萬人對應約2.1家火鍋店。包括四川、重慶、內蒙等火鍋起源地在內的6個地區火鍋滲透率較高,每萬人對應火鍋店在3家以上。

部分地區火鍋滲透率偏低,緣于火鍋餐飲習慣尚未養成(如海南、浙江和廣西),或與火鍋類似的麻辣飲食競爭者較多(如湖南、江西地區)。

此外,中國北方對火鍋的接受程度普遍高于南方地區,南方地區火鍋的飲食習慣有待繼續培育。

采取樂觀假設測算潛在火鍋門店數量,預期全國火鍋店數量將長期增長,全國平均每萬人對應3家火鍋店,則全國火鍋店數量可達43.88萬家,火鍋門店數量的長期增量有47.7%的空間。

產業鏈的打造將提升連鎖火鍋的盈利能力,確保品牌體驗的一致性。

拆分火鍋餐飲的ROE,火鍋產業鏈的打造將通過提升凈利率和周轉率兩方面提高ROE。

凈利率方面,產業鏈打造利于成本控制直接提升凈利率。而資產周轉率主要由收入決定(資產一定時期內穩定),影響收入的主要是對顧客的吸引力,具體體現在價格、口味、服務和品質幾個因素上。

總結:以上內容就是火鍋餐飲(火鍋行業:翻滾的萬億大市場)詳細介紹,如果您對創業項目感興趣,可以咨詢客服或者文章下面留言,我們會第一時間給您項目的反饋信息。