老板廚房(創造中國新廚房 分享人),36創業加盟網給大家帶來詳細的介紹,讓更多的人可以參考:老板廚房(創造中國新廚房 分享人)。

公司發展史

1979年4月成立,五星大隊五金廠,為集體企業;任建華時任供銷科長、廠長。

1995年,變更為老板集團,為集體企業,企業工會10萬,螺螄橋村經聯社5990萬。1999年,變更為有限責任公司,股東:任建華75%,任羅忠25%。2008年改為股份有限公司。

公司主要業務衍變:

1985年——1988年:開始進入油煙機市場,探索自主品牌發展之路。

1988年——2000年:自主品牌生產,憑借領先的技術的產品占領市場,并尋求燃氣灶、消毒柜

的拓展。

2000年——2003年:重點推廣燃氣灶、消毒柜系列產品,形成以吸油煙機為主,燃氣灶具、消

毒柜為輔的業務模式。

2004年——2010年:通過對燃氣灶和消毒柜系列產品的推廣,形成了以吸油煙機、燃氣灶、消

毒柜為龍頭,配套電壓力煲、電磁爐、電熱水壺、食品加工機等廚房小家電產品的業務格局。

渠道衍變:

2005年以前:主要是KA銷售模式;2005年以后,逐步拓展多元化銷售渠道,2009年地方通路和專賣店渠道貢獻率達20%。

2018年:城市公司155家,專賣店3258家。一級經銷商92家,省會城市網點257家,地級市網點1025家,縣級專賣店及網點3161家,鄉鎮網點4493家,樣板鄉鎮聯絡處3600多家。

2017年:一級經銷商87家,省會城市網點184家,地級市網點800家,縣級專賣店及網點2364家,鄉鎮網點3652家,樣板鄉鎮聯絡處3000多家。

(華帝已建成了包括專賣店渠道、KA渠道、房地產工程渠道、電子商務渠道、建材渠道等在內全面營銷網絡體系。2018年,華帝品牌一級經銷商117個,旗艦店420家,標準專賣店3283家,鄉鎮網點5653家, 社區網點1374家,KA賣場店2123家;百得品牌一級經銷商227個,專賣店1480家,鄉鎮網點3627家,KA賣場店135家,華帝家居品牌一級經銷商154個,渠道覆蓋率行業第一。)

公司產品結構

產品端:吸油煙機:93種型號,燃氣灶具:72種型號;消毒柜:21種型號。吸油煙機+燃氣灶+消毒柜=84.92%,蒸箱+洗碗機+凈水器實現快速增長。

成本端:原材料成本占比88.46%,制造費用占6.18%,人工費用占5.36%。

老板電器出廠均價:2006-2009復合增速3.3%,2010-2017年均價提升7.2%。

原材料

不銹鋼板,冷軋板占整個生產成本的40%左右。這兩年原材料有上漲趨勢,原材料波動20%大概影響凈利率2%左右。

公司渠道結構

目前,大賣場大約占30%,未來可能會降低到20%。專賣店大約占30%,未來可能還是維持不變。電商大概占30%,未來有可能提升到35%。工程渠道大概占8%,未來可能提升到15%。

2018年電商渠道:京東占12.76%+天貓旗艦店8.6%+天貓經銷商3.75%+蘇寧2.71%。

工程渠道:恒大采購占2.11%。老板電器分為戰略客戶——公司直接對接和地方客戶——經銷商協調。

我的理解:2018年電商的增速可能會放緩,未來的工程渠道的提升主要是精裝修的原因。工程渠道的毛利相對較低,但是也會因為集中采購帶來整個行業集中度的提升。大賣場的凈利率大概低于18%,電子商務渠道大概的凈利率在20%以上,工程款渠道估計在10%左右。

激勵機制

老板電器公司員工和代理商結構穩定,一線工人本土化率78%以上。公司管理層年薪沒有一位超過100萬。公司在2015年,2016年進行過兩次股權激勵。

公司自設立以來通過員工的職業規劃設計、收益分配、職務提升、產品創新獎勵等措施保持了公司高中層管理人員和技術人員的穩定性,通過直接或間接通過金創投資、合創投資持有老板的股份,與公司利益共享、風險共擔;通過對銷售渠道的建設和經營,公司與代理商建立了長期穩定的合作關系,區域總代理變動比例較低,以銀創投資為載體,使得代理商間接持有公司股份,降低委托代理的成本,提高代理商的管理效率。

老虎鉗,是企業精神的圖騰,是對公司文化一種更深層次的抽象理解。70年代末,改革開放的號角剛剛吹響,本著致富一方的目的,公司的幾位創始人開始了創業征程。在三無(無技術、無設備、無資金)的情況下,籌集了兩千元又借貸兩千元,最后憑借三把老虎鉗和榔頭等基礎勞動工具辦起了余杭縣紅星五金廠。這就是老板廚房電器的前身。

行業空間

毛估估計算市場份額還有四倍的空間。

油煙機保有量:2016年,農村18.4臺/百戶,城鎮71.5臺/百戶。城鎮油煙機保有量未來可以增長到80臺/百戶,農村油煙機保有量未來預計維持原有水平。

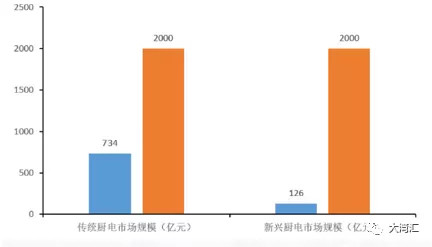

油煙機和燃氣灶一般都是配套購買的,未來傳統廚電市場規模可以達到2000億。像嵌入式烤箱,洗碗機,微波爐等新興廚電目前市場規模只有126億左右,未來也能達到2000億左右。

影響因子

廚電市場類似家居市場,和新房銷售數量有關。新房帶動需求占總需求的65%。

從上表可以得出,2017年的新房配置大約在1600萬臺,更新換代需求在800萬臺。到2022年,樂觀估計,新房配置可以達到1700萬臺,更新換代需求可能在1400萬臺,復合增長在5%-6%左右。

通過2019年的一季度的市場價格變化可以看出中檔產品(3000~6000)的量在下滑。低端市場(500~3000)的量在大幅提升。高端市場的量增長不上去。

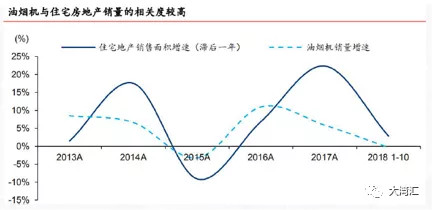

油煙機與住宅房地產銷量的相關度較高。銷量和估值水平均滯后一年左右。估值低點大約滯后房地產成交面積9-12個月。2018年的二,三,四線城市的現房銷售跟期房銷售出現分化,其中現房銷售急速下降,期房銷售可能保持穩定。3,4線城市竣工面積基本沒增長。1,2線城市銷售放緩。3、4線城市下沉難度較大,再加上電商銷量放緩。

競爭格局

老板電器的吸油煙機零售市場占比26.7%,燃氣灶零售市場市場占比24%,消毒柜零售市場市場占比25%,蒸汽爐零售市場占比34%,微波爐零售市場市場占比46%,電烤箱零售市場市場占比27%,洗碗機零售市場市場占比大約在9%,凈水器零售市場市場占比只有1%。

行業溢價率:

空調格力溢價12%。

海爾:10%。

油煙機:30%。

廚電的溢價率相比之下還是比較高的。

老板電器、方太為什么比白電格力的毛利率高那么多?主要還是兩個行業競爭態勢所決定的。廚電剛開始時競爭對手比較少,可以直接把價格定的很高。然而白電剛開始競爭時就比較激烈,大家需要先去搶占市場份額。等到市場份額穩定后,再慢慢開始提價,但是難度比較大。還有一種可能是新房裝修的比價效應,導致短期對價格不敏感。

未來發展

公司未來發展的前景可以從四個方面考慮,第一,看公司未來三四線城市渠道下沉。第二,新增系列產品的擴張速度。第三是工程渠道集中度的提升。第四,房地產竣工面積增長有望復蘇。

財務分析

1、杜邦分析的背后其實是盈利能力*營運能力*償債能力。

ROE=凈利率*總資產周轉率*權益乘數

ROE來自三個方面,凈利率其實就是對應的盈利能力,總資產周轉率其實就是公司的營運能力,權益乘數就是對應的償債能力。

從老板電器和華帝股份對比可以看出,它們ROE的主要貢獻是凈利率,總資產周轉率和權益乘數。老板電器的凈利率是20%,華帝是11.38%,但是老板電器的總資產周轉率只有0.85%,而華帝股份有1.28%。老板電器的總資產周轉率對它的ROE影響是最大的。它的優勢只是凈利率比較高,其他兩方面都不如華帝股份。

2、改進財務分析的背后其實是內生性盈利能力*內生性營運能力+杠桿性盈利能力。

Roe=roic+(roic-r)*DFL

類似廚電,家居類的公司,它們的金融資產減去金融負債基本為零,所以它們沒有金融杠桿,主要的杠桿還是經營杠桿。

利潤表:(遞進因素)

1、營業總成本增加5.3個億,營業成本僅增加2個億;

2、銷售費用增加2.3個億,管理費用增加8000萬。

公司近五年ROE都是25%以上。應收賬款,應收票據,存貨相對保持比較穩定。商譽基本沒有。公司的存貨主要有兩塊,庫存商品有3億左右,發售商品大概有9億左右。公司在宣傳方面做的比較到位。2017年,公司在一二線城市大規模推廣產品,邀請著名演員舒淇成為首席體驗官,冠名東方衛視跨年盛典。公司在電商渠道中通過618,瘋狂卡路里,小黃人巡展等展開創新營銷活動。2018年,公司冠名向往的生活,中餐廳等綜藝節目。

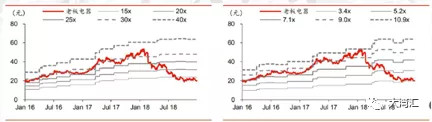

估值水平

公司的歷史角度得益于過去的快速成長,估值維持在30倍-40倍PE老板廚房,在未來沒有新渠道紅利的前提基礎下,公司業績將會隨房地產景氣度呈現周期性變動,加之提價放緩,廚電系列產品緩慢放量等因素疊加,未來增速有望維持在15.2%的增長,目前處于合理估值。考慮到廚電的高毛利因素,在未來競爭格局進一步提升,或要下沉低端市場,有待觀察。

總結:以上內容就是老板廚房(創造中國新廚房 分享人)詳細介紹,如果您對創業項目感興趣,可以咨詢客服或者文章下面留言,我們會第一時間給您項目的反饋信息。