瑞幸咖啡是哪國(guó)的品牌(瑞幸咖啡是一家怎樣的公司?),36創(chuàng)業(yè)加盟網(wǎng)給大家?guī)?lái)詳細(xì)的介紹,讓更多的人可以參考:瑞幸咖啡是哪國(guó)的品牌(瑞幸咖啡是一家怎樣的公司?)。

63 人贊同了該回答

高贊答主@Wong 說(shuō)一年必倒,到今天正好一年,萬(wàn)萬(wàn)沒(méi)想到瑞幸沒(méi)倒吧。

而且不僅沒(méi)倒,明天瑞幸還要登陸納斯達(dá)克了。

還是我來(lái)講一下瑞幸這家連鎖咖啡公司吧。

利益相關(guān):普通咖啡愛(ài)好者,產(chǎn)品運(yùn)營(yíng)&數(shù)據(jù)分析

(長(zhǎng)文,建議先收藏慢慢看..

雖然眾所周知互聯(lián)網(wǎng)公司相較于傳統(tǒng)公司反應(yīng)速度快,但是瑞幸的快依舊在不斷刷新著我們的認(rèn)知。

開(kāi)店快

17年10月在北京開(kāi)啟第一家咖啡門(mén)店;

2020年底,瑞幸咖啡共擁有門(mén)店數(shù)達(dá)2073間,星巴克進(jìn)入中國(guó)19年也才3000多加店而已。

融資快

2020年7月,瑞幸咖啡宣布完成2億美元A輪融資,投后估值10億美元,躋身獨(dú)角獸行列;

2020年12月,瑞幸咖啡宣布完成2億美元B輪融資,投后估值22億美元;

2020年4月,瑞幸咖啡獲得1.5億美元的新投資,瑞幸咖啡投后估值29億美元。

高頻的融資使得瑞幸咖啡獲得了國(guó)內(nèi)成長(zhǎng)最快的獨(dú)角獸企業(yè)稱號(hào)。

2020年4月22日,瑞幸咖啡向SEC遞交招股書(shū),準(zhǔn)備納斯達(dá)克上市。

上市快

2020年4月22日,瑞幸咖啡遞交招股書(shū);

2020年5月6日更新招股說(shuō)明書(shū);

2020年5月16日確定定價(jià);

2020年5月17日掛牌上市;

瑞幸IPO進(jìn)程前后不足一個(gè)月。

雖然上市不一定是終點(diǎn),但這么快擴(kuò)展上市本身就是一種企業(yè)價(jià)值的體現(xiàn)。‘快’形成的規(guī)模效應(yīng)和復(fù)購(gòu)效應(yīng)的釋放,將讓瑞幸咖啡的邊際成本不斷降低。

瑞幸從創(chuàng)業(yè)之初,其口味、燒錢(qián)模式等各方面能否持續(xù)就一直飽受質(zhì)疑。

口味

你問(wèn)身邊的咖啡愛(ài)好者,他們絕對(duì)會(huì)吃了屎的表情告訴你瑞幸咖啡超難喝

“口味比星巴克差遠(yuǎn)了,瑞幸早晚倒閉。”

但是要我說(shuō),人的口味千差萬(wàn)別,沒(méi)有絕對(duì)統(tǒng)一的標(biāo)準(zhǔn)。

網(wǎng)上有人發(fā)起一個(gè)關(guān)于瑞幸咖啡好不好喝的投票

一部分覺(jué)得瑞幸味道還可以,一部分覺(jué)得瑞幸很難喝,最騷的是還有一小部分覺(jué)得瑞幸和星巴克都很是垃圾。

在咖啡消費(fèi)市場(chǎng)沒(méi)有完全開(kāi)拓出來(lái)之前,我覺(jué)得瑞幸口感定位在“中庸”級(jí)別,滿足大多數(shù)人的需求即可,不強(qiáng)求精品咖啡并沒(méi)有什么問(wèn)題。

畢竟瑞幸咖啡雖然用阿拉卡比咖啡豆等來(lái)強(qiáng)調(diào)自己品質(zhì),但是本質(zhì)上還是想做連鎖咖啡的生意。

而且餐飲業(yè)往往都沒(méi)有絕對(duì)好的標(biāo)準(zhǔn),拿海底撈來(lái)說(shuō),有人覺(jué)得巨好吃,也有人覺(jué)得太普通。

招股書(shū)也顯示,2020年Q1,瑞幸咖啡用戶復(fù)購(gòu)率超54%。有人要說(shuō)了,復(fù)購(gòu)是因?yàn)楸阋税。辽傥兜滥芙邮懿艜?huì)復(fù)購(gòu)吧,你難道吃了一次屎還會(huì)因?yàn)槭罕阋嘶ㄥX(qián)吃第二次嗎?

市場(chǎng)規(guī)模

也有人質(zhì)疑,在中國(guó)這個(gè)茶文化國(guó)家,咖啡的市場(chǎng)潛力就是個(gè)偽命題根本推廣不開(kāi)。

但我認(rèn)為中國(guó)胃,沒(méi)有那么差的包容性,尤其是年輕人,對(duì)外來(lái)餐飲的接受程度非常高。可以取生活習(xí)慣相近的香港和日本作為對(duì)比。

Frost & Sullivan 數(shù)據(jù)顯示,2020年,中國(guó)大陸地區(qū)咖啡人均消費(fèi)6.2杯,臺(tái)灣209杯,香港249杯瑞幸咖啡是哪國(guó)的品牌,日本279杯,美國(guó)388杯,德國(guó)867杯。

此外,一旦過(guò)了消費(fèi)習(xí)慣的某個(gè)臨界點(diǎn),對(duì)咖啡的需求量將快速增長(zhǎng),以日本為例,日本的咖啡人均消費(fèi)杯數(shù),由1963年的13杯,快速發(fā)展到1970年的42杯,臺(tái)灣和香港地區(qū)在1980-1990年間,咖啡消費(fèi)杯數(shù)也經(jīng)歷了此前日本的增速。

以日本、香港及臺(tái)灣的咖啡普及歷史,讓我對(duì)中國(guó)咖啡市場(chǎng)的前景非常有信心,瑞幸的投資人也是這么個(gè)態(tài)度。

燒錢(qián)模式

當(dāng)然受質(zhì)疑最大的還是瑞幸的燒錢(qián)模式。

很多人都問(wèn)這么燒錢(qián)補(bǔ)貼,瑞幸的錢(qián)燒得了多久?高贊答主 @Wong 質(zhì)疑的也是這一點(diǎn)。我沒(méi)有你面試瑞幸咖啡的那些私密數(shù)據(jù),所以我用公開(kāi)的數(shù)據(jù)來(lái)說(shuō)明。

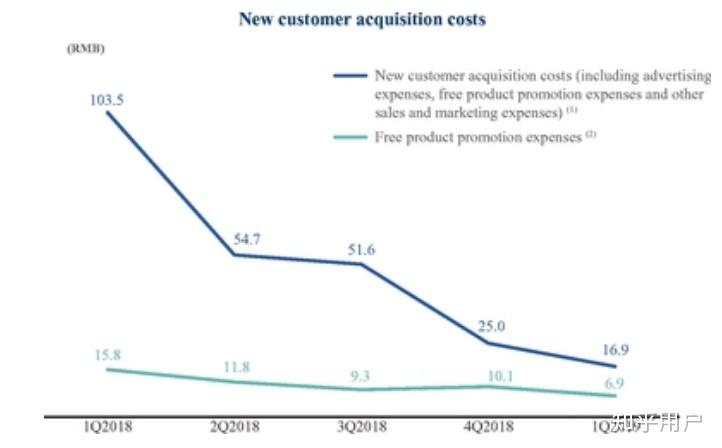

2020年Q1至Q4,瑞幸咖啡經(jīng)營(yíng)虧損率分別為966%、283%、201%和138%,2020年Q1則進(jìn)一步收窄至110%;超54%的用戶復(fù)購(gòu)率;從103.5元/人銳減至16.9元/人的新客獲客成本.....

這可以看出來(lái)瑞幸從來(lái)不是為了燒錢(qián)而燒錢(qián)。燒錢(qián)只是為了快速搶占連鎖國(guó)內(nèi)還不完善的連鎖咖啡市場(chǎng)完成跑馬圈地而已。

瑞幸的骨子里還是有一顆盈利的心。

硅谷的大批獨(dú)角獸,現(xiàn)在不也是和瑞幸一樣:用戶龐大,難以盈利。

但是瑞幸有實(shí)體產(chǎn)品,規(guī)模效應(yīng)帶來(lái)成本下降,盈利可期的。而純互聯(lián)網(wǎng)獨(dú)角獸產(chǎn)品除了廣告、會(huì)費(fèi)就是賣(mài)貨盈利。這個(gè)實(shí)現(xiàn)起來(lái)有多難,看看月活已經(jīng)過(guò)1億但還在虧損的bilibili你就知道了,比較起來(lái)還是瑞幸靠譜一些吧。

關(guān)于瑞幸的真實(shí)成本,很多人,按照各種假設(shè),試圖推算瑞幸的單店運(yùn)營(yíng)數(shù)據(jù)來(lái)算瑞幸的真實(shí)成本來(lái)證明瑞幸是一門(mén)糟糕的生意。然后各種測(cè)算下來(lái),看得人云里霧里好像又有些道理,但其實(shí)毫無(wú)意義。

為什么呢?

與其算來(lái)算起,不如直接看招股書(shū)啊!瑞幸白紙黑字都寫(xiě)出來(lái)了啊!

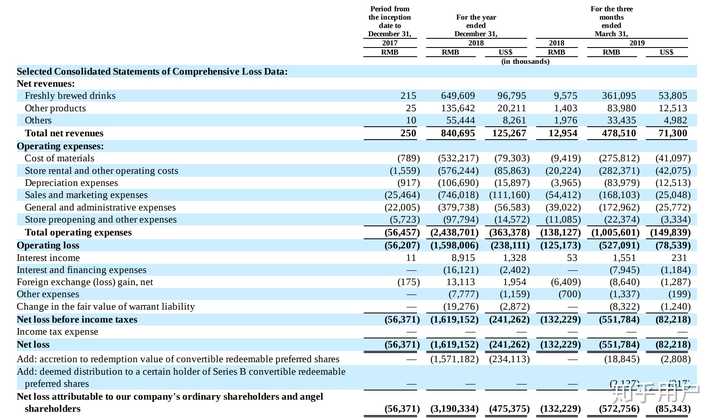

瑞幸的收入和成本構(gòu)成

2020年瑞幸咖啡營(yíng)收8.4億元人民幣,凈虧損16億元人民幣;

2020年第一季度凈營(yíng)收4.8億元,凈虧損5.5億元;

2020年Q1收入構(gòu)成:

包括現(xiàn)磨咖啡和現(xiàn)場(chǎng)制作的非咖啡飲品的鮮制飲品( Freshly brewed drinks)貢獻(xiàn)75%的收入

小食貢獻(xiàn)18%的收入;

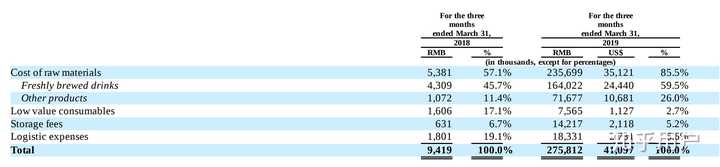

2020Q1運(yùn)營(yíng)成本及費(fèi)用包括:

包括咖啡豆、奶品、水果等原材料成本,占收入58%;

包括租金及店員的店租及相關(guān)運(yùn)營(yíng)成本,占收入59%;

包括咖啡機(jī)在內(nèi)的折舊費(fèi)用,占收入18%;

銷(xiāo)售及市場(chǎng)費(fèi)用,包括廣告及第一杯免費(fèi)的拉新福利,占收入35%;

管理費(fèi)用占營(yíng)收36%;

運(yùn)營(yíng)成本及費(fèi)用合計(jì)占營(yíng)收210%。

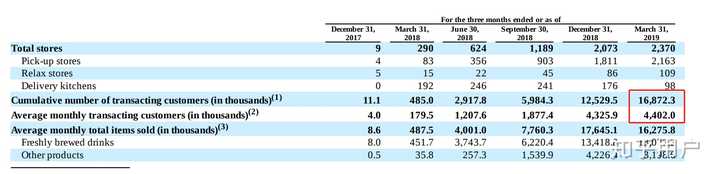

瑞幸咖啡的商品單價(jià)9元

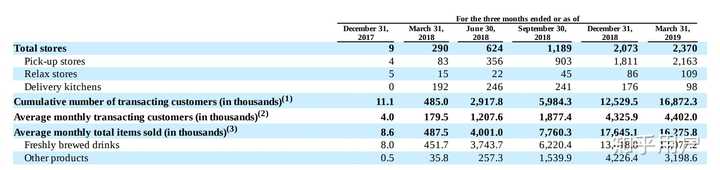

2020年Q1平均每月銷(xiāo)售超過(guò)1600萬(wàn)件商品,其中包括1300萬(wàn)杯鮮制飲品,及300萬(wàn)份小食

根據(jù)2020年Q1的營(yíng)收,可以分別算出,鮮制飲品單品價(jià)格平均9.2元,小食平均價(jià)格8.8元,平均每件商品價(jià)格9.1元。

再根據(jù)披露的2020Q1鮮制飲品及小食的原材料總成本2.76億元,計(jì)算出平均商品成本5.75元,平均毛利率在37.5%。

同樣的方法計(jì)算出鮮制飲品的毛利為55%,小食的毛利9%。

而物料費(fèi)倉(cāng)儲(chǔ)費(fèi)和運(yùn)輸費(fèi),平均下來(lái)單個(gè)成本 鮮制飲品單杯售價(jià)9元的話,也就是原材料,包括小藍(lán)杯的物料費(fèi)和原材料儲(chǔ)藏運(yùn)輸費(fèi),大概5元。

活躍用戶單月購(gòu)買(mǎi)12杯

瑞幸通過(guò)廣告和首杯免費(fèi)的激進(jìn)式營(yíng)銷(xiāo)加促銷(xiāo)方案,Q1共計(jì)1687萬(wàn)名付費(fèi)客戶,這個(gè)transaction customers,相當(dāng)于互聯(lián)網(wǎng)企業(yè)的APP下載/注冊(cè)用戶數(shù);

2020Q1平均每月消費(fèi)的客戶數(shù)量時(shí)達(dá)到440萬(wàn),相當(dāng)于我們常說(shuō)的MAU(月活用戶數(shù))。

2020Q1營(yíng)收4.78億,ARPU值(平均單個(gè)用戶付費(fèi))109元。商品平均單價(jià)9.1元,平均一個(gè)活躍用戶購(gòu)買(mǎi)近12杯。

新客成本從98元降至17元/人

瑞幸的銷(xiāo)售及市場(chǎng)費(fèi)用總計(jì)1.68億元,包括廣告、第一杯免費(fèi)促銷(xiāo)支出,及運(yùn)費(fèi)成本。我們把廣告和第一杯免費(fèi)促銷(xiāo)支出都算進(jìn)獲取新客戶成本,共計(jì)近7000萬(wàn)元。

而招股書(shū)披露的2020Q1新增用戶數(shù)約430萬(wàn),算下來(lái)的平均獲客成本為17元不到。

和瑞幸官方給出的數(shù)據(jù)基本一致,而上年同期為98元,上個(gè)季度為25元;

開(kāi)店數(shù)及店面成本

瑞幸截止2020年Q1店面數(shù)量2370家,包括2163家pick-up store,109家?guī)菹^(qū)的店面,以及98個(gè)中央配送廚房。

pick-up store是瑞幸發(fā)展的重點(diǎn),當(dāng)?shù)昝婷芏冗_(dá)到一定程度后,中央配送廚房的必要性就不大了,因?yàn)榭梢灾苯訌牡昝姘才排渌汀?/p>

新開(kāi)店方面,Q1新開(kāi)數(shù)量297家,上年同期新開(kāi)281家,上個(gè)季度新開(kāi)884家。

根據(jù)披露的店租及包括店員在內(nèi)的店面成本,2020Q1共計(jì)花費(fèi)2.82億元瑞幸咖啡是哪國(guó)的品牌,平均單店租金裝修等成本12萬(wàn)元左右。

運(yùn)營(yíng)現(xiàn)金流

至于瑞幸的現(xiàn)金流,則比較難看,畢竟還處于燒錢(qián)養(yǎng)市場(chǎng)階段。

總結(jié)起來(lái),獲客成本大幅降低,凈虧損大幅降低,活躍用戶復(fù)購(gòu)率極高,商品單價(jià)還處在較低。

在現(xiàn)在的條件下,如果瑞幸想要盈利,需要滿足哪些條件呢?

從瑞幸開(kāi)店速度和市場(chǎng)投放的力度,可以看出公司養(yǎng)市場(chǎng)的決心非常大,前期巨虧是難免的,得養(yǎng)到某個(gè)臨界點(diǎn),現(xiàn)金流才能轉(zhuǎn)正。

盈利前提:

花錢(qián)成功培養(yǎng)了足夠大的咖啡消費(fèi)市場(chǎng),現(xiàn)在顯然不行,咖啡消費(fèi)人群目前仍然比較小,消費(fèi)現(xiàn)磨咖啡的人群和頻次更低。

漲價(jià)

目前單品均價(jià)9元,漲一倍完全有可能,價(jià)格定位在星巴克之下,便利店咖啡之上,在20元左右完全有可能。

要知道現(xiàn)在普通奶茶店的價(jià)格已經(jīng)在15元左右了,如果用鮮奶還能更貴,如果算上喜茶奈雪等精品店,奶茶的價(jià)格還能繼續(xù)上漲。

但是前提還是要等咖啡市場(chǎng)足夠大足夠成熟才行。

豐富品類,交叉銷(xiāo)售,提高坪效比

這個(gè)很容易理解了,咖啡店搭售輕食、甜點(diǎn)、三明治等等,很容易就能提高客單價(jià),最終坪效比上升,單店盈利上升。

降低獲客成本

當(dāng)市場(chǎng)需求足夠大的條件滿足后,廣告和促銷(xiāo)的開(kāi)支可以大幅減少,就可以有相對(duì)大的可變空間。

豐富的資金支持

雖然咖啡市場(chǎng)是一定會(huì)成熟的,但最大的問(wèn)題還是時(shí)間。如果在成熟之前資金鏈斷了,那么這就是給他人做嫁衣了。

不過(guò)從瑞幸融資的速度來(lái)看,資本還是看好瑞幸的模式,所以十分樂(lè)意給瑞幸投錢(qián),而本次IPO瑞幸也得到了數(shù)倍超額認(rèn)購(gòu),可見(jiàn)華爾街也是看好的。

在咖啡一個(gè)千億規(guī)模的市場(chǎng),瑞幸和星巴克其實(shí)不是你死我活的關(guān)系。

星巴克目前在中國(guó)運(yùn)營(yíng)超過(guò)3000家門(mén)店,計(jì)劃到2022年將中國(guó)地區(qū)門(mén)店數(shù)翻翻,瑞幸更為激進(jìn),計(jì)劃今年就新開(kāi)2500家,到年底完成4500家門(mén)店運(yùn)營(yíng)。

但跟星巴克的第三空間相比,pick up store才是瑞幸布局的重點(diǎn)。

瑞幸從價(jià)格和開(kāi)店密度去切這個(gè)市場(chǎng),自取和外賣(mài)的形式,相對(duì)對(duì)于第三空間模式,坪效比提升空間更大,薄利多銷(xiāo)可能是瑞幸這個(gè)咖啡連鎖店的最后的賺錢(qián)的方法。

而星巴克固有的第三空間模式,受制于空間有限,單價(jià)偏高,同店銷(xiāo)售的增長(zhǎng)空間非常小,只能通過(guò)提價(jià)拉動(dòng),去年第三季度,星巴克中國(guó)地區(qū)同店銷(xiāo)售已經(jīng)出現(xiàn)過(guò)下滑。

中國(guó)的人口密度和尤其是商務(wù)區(qū)的集中程度,完全有潛力支撐pick up store和外賣(mài)咖啡模式的發(fā)展,可以參照看看各大城市便利店的密集情況。

總結(jié):以上內(nèi)容就是瑞幸咖啡是哪國(guó)的品牌(瑞幸咖啡是一家怎樣的公司?)詳細(xì)介紹,如果您對(duì)創(chuàng)業(yè)項(xiàng)目感興趣,可以咨詢客服或者文章下面留言,我們會(huì)第一時(shí)間給您項(xiàng)目的反饋信息。