新氧醫(yī)美加盟(醫(yī)美生意暴利!新氧年入11億,但對手美團正在趕來),36創(chuàng)業(yè)加盟網(wǎng)給大家?guī)碓敿毜慕榻B,讓更多的人可以參考:新氧醫(yī)美加盟(醫(yī)美生意暴利!新氧年入11億,但對手美團正在趕來)。

曾經(jīng)被“妖魔化”的整容,如今已經(jīng)堂堂正正走進大眾生活,巨大的市場支撐了市值8億美元的醫(yī)美第一股高增長。

3月23日晚,新氧科技(下稱“新氧”)發(fā)布了2020年第四季度和2020年財年財報。財報顯示,公司第四季度總收入為3.582億元,凈利潤為6990萬元,超過預期。2020年全年,新氧營收11.52億元,相較2020年增長了86.6%, 凈利潤1.77億元,同比增長了220.8%。

財報發(fā)布后,新氧股價上漲0.35%,報8.72美元,總市值8.91億美元。

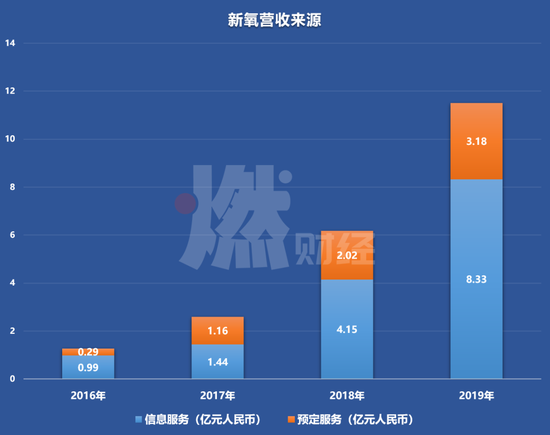

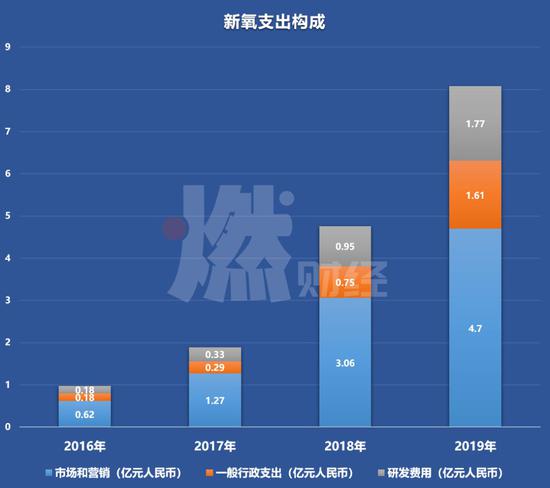

拆分來看,新氧的收入來自信息服務即廣告收入的占比大大高于預定服務,可見流量廣告是其主要的商業(yè)模式,而非撮合交易抽傭。在支出方面,新氧的市場和營銷費用持續(xù)處在高位,占總支出的一半以上,這也顯示了其流量成本持續(xù)居高不下。

亮眼的財務數(shù)據(jù),得益于新氧對社區(qū)內容的重視。在消費者端,新氧提供醫(yī)美知識科普、消費決策參考,而在醫(yī)療機構端,新氧充當?shù)氖菍Я鞔翱冢欢ǔ潭壬献屷t(yī)美機構輻射面更廣、運營效率更高。但弊端也顯而易見,行業(yè)內普遍存在醫(yī)美機構資質缺失與服務亂象,平臺對用戶權益的保障仍是難題。

與此同時,市場潛力巨大的醫(yī)美“蛋糕”也引來了巨頭的入局。美團、阿里巴巴、京東等企業(yè)近年來紛紛加大了醫(yī)美布局。尤其是美團醫(yī)美以其生活服務屬性,已經(jīng)在非手術類輕醫(yī)美領域占有一席之地。有分析師認為,新氧在手術類重醫(yī)美領域已經(jīng)站穩(wěn)了腳跟,但輕醫(yī)美機構仿佛更青睞美團的大眾流量,新氧和美團在輕醫(yī)美領域將會有一場惡戰(zhàn)。

不過,眼前更緊迫的問題是,受疫情影響,新氧預計在2020年Q1的營收將會同比下降,疫情之后能否順利復蘇也存在非常大的不確定性。

01

新氧上市一年

營收利潤增長,增速放緩

新氧財報顯示,公司第四季度總收入為3.582億元,同比增長95.7%;凈利潤為6990萬元,同比增長71.4%,超過預期。

全年來看,公司營收達到11.52億元,相較2020年的6.17億元增長了86.6%, 凈利潤達到1.77億元,較上一年的0.55億元增加了220.8%。

但就增速而言,近三年來新氧營收增速從429%降到138%,今年變成了86.6%,下降幅度較大,而利潤增速從121%到224%,再到220.8%,增長勢頭趨于平緩。

制圖 / 燃財經(jīng)

翻看財報,新氧的營收主要來自于信息服務和預訂服務兩大類。信息服務收入是指平臺從信息服務中獲得收入,也就是醫(yī)療機構在平臺上投放帶來的廣告收入,預訂服務收入指的是用戶通過平臺預訂醫(yī)美項目后,平臺收取消費者支付金額約10%的預定服務費,也就是平臺交易傭金。

從下圖中不難看出,新氧來自信息服務的收入占比逐年上升,而預訂服務在逐漸收縮。這一點可以理解為,醫(yī)美是一個到店服務項目,新氧作為一個業(yè)務并不能線上交付的平臺,飛單會直接導致平臺拿不到傭金,所以廣告收入才是新氧最有前途的商業(yè)模式。

制圖 / 燃財經(jīng)

事實上,新氧近年來也確實是在著力打造社區(qū)生態(tài),并主要依靠廣告來變現(xiàn)。

隨著互聯(lián)網(wǎng)流量紅利見頂,新氧的流量獲取也越來越難。財報顯示新氧醫(yī)美加盟,新氧花費在市場和營銷上的費用多年來居高不下,2020年營銷費用占比約64%,2020年也有58%。

制圖 / 燃財經(jīng)

過去三年,新氧的用戶數(shù)量也在持續(xù)增加。招股書顯示,2020年-2020年,月活躍用戶分別為290萬、480萬和1030萬。上市以來,新氧App的月度活躍用戶保持了平穩(wěn)上漲,2020年第四季度,平均月活躍用戶為367萬,前三季度分別為192萬、247萬、342萬。

在電話會議上,新氧董事長兼CEO金星表示:“第四季度,我們創(chuàng)造了穩(wěn)健的業(yè)績,以強勁的勢頭結束了2020財年。營業(yè)收入超過指引上限,新氧的不斷成長,得益于通過向消費者、醫(yī)美專業(yè)人士和服務機構提供具有差異化和創(chuàng)新性的服務。”

同時,金星還介紹了新氧的一項關鍵的特色服務:視頻面診。“新氧是醫(yī)美領域首個邀請醫(yī)生和咨詢師將咨詢過程搬到線上,幫助用戶獲取更直接、更有針對性的決策建議(的平臺)。新冠肺炎疫情爆發(fā)后,我們觀察到對這項服務的需求在不斷上升。僅二月份,消費者對直播診斷的請求次數(shù)就達到了4萬次,實際完成的咨詢次數(shù)相比一月增長134%。”

但疫情對新氧還是帶來了巨大的沖擊。新氧預計,該公司2020年第一季度總營收將在人民幣1.60億元至人民幣1.80億元,同比2020第一季度的2.06億元下降了近20%,而去年同期的同比增速為81.8%。新氧方面提到,這一預測展望基于當前市場條件,反映出新氧對市場和運營條件以及客戶需求的初步估計,特別是考慮到新冠肺炎疫情的潛在影響。

這一點也不難理解,新氧營收主要依靠平臺上入駐機構的廣告投放,疫情之下線下醫(yī)美機構尚不能開業(yè),不少經(jīng)營不善的甚至面臨倒閉危機,投放自然會收縮。

總體來看,新氧上市一年的財報表現(xiàn)可圈可點,營收和利潤均保持了較高速度的增長,但增速有所放緩。公司以信息服務為主的商業(yè)模式基本得到驗證。

02

用內容和服務連接消費者、醫(yī)美機構

但也難解二者糾紛

新氧成立于2013年,作為醫(yī)美行業(yè)重度垂直社區(qū),新氧在2020年全年促成醫(yī)美服務交易累計達到36億元。

這中間,起到關鍵性作用的是新氧的內容生態(tài)。

這一內容生態(tài)包括新媒體矩陣、小工具產品、社區(qū)互動和內容沉淀。從2014年5月,新氧微信公眾號發(fā)文開始,到2020年2月,新氧新媒體矩陣形成包括7個微信公眾號、16個微博帳號、15個視頻專欄構成的MCN矩陣,內容覆蓋醫(yī)美、護膚、健身、美妝、審美等領域,全網(wǎng)月瀏覽量超過10億次。

中國醫(yī)美市場買賣雙方嚴重信息不對稱,“水很深”是普遍評價,“被坑”是常態(tài)。新氧則搭建了一個相對透明的社區(qū)平臺。

比如新氧社區(qū)的內容由美麗日記、問答、話題、直播構成,這些內容由用戶、達人、醫(yī)生和其他專業(yè)人士撰寫與編輯。以美麗日記為例,用戶可以用圖文方式記錄術前、術后各階段的狀態(tài),既緩解自身術后恢復期的焦慮,又標記了相關手術、機構和醫(yī)生的效果和服務能力,成為潛在消費者重要的決策參考內容。

2020年新氧調整社區(qū),加強了醫(yī)生互動,上線1v1視頻面診、問答功能,優(yōu)化了短視頻功能。至此,新氧搭建了一個集提供醫(yī)美知識、分享美麗日記、撮合用戶和醫(yī)美機構的專業(yè)社區(qū)。

醫(yī)美機構從業(yè)者張雯告訴燃財經(jīng):“新氧提供了一個服務客戶和醫(yī)療機構的平臺,更透明也更方便,能讓醫(yī)院生意輻射面更廣,帶動了很多中小型的整形機構發(fā)展,提供的專業(yè)線上咨詢也非常方便,醫(yī)院只需交管理費,就不需要養(yǎng)線上咨詢部門了。另外,新氧能夠為小白普及醫(yī)美知識 ,也能貨比三家選擇機構。”

據(jù)張雯介紹,目前有很多海外醫(yī)院利用新氧平臺介紹赴韓、赴日醫(yī)美項目,新氧作為一個導客窗口,從線上幫他們把用戶導到海外。她還提到,喜歡在新氧上投放的一般是兩種機構,一種是新機構,通過大平臺宣傳提高知名度,還有一種是需要“跑量”的大型機構,通過類似666元、888元玻尿酸等便宜項目引流后續(xù)轉化。

圖 / 視覺中國

在張雯看來,不足之處在于,新氧平臺消費者權利劃定上有些模糊新氧醫(yī)美加盟,看似靠譜,實際消費時遇到種種問題平臺不能全部解決。

“另外,客觀性越來越難做到了,平臺上的醫(yī)療機構魚龍混雜,很多客戶反應在平臺購買后進店還有二次銷售、隱形消費等。我經(jīng)常聽客戶說團購了380元的瘦臉針,到了之后被告知是兩針的價格,全臉需要6針,或有銷售拼命推銷。還有的醫(yī)院在新氧打了特價廣告,但是會給銷售業(yè)績要求,買特價產品的用戶到店必須都要消費一定數(shù)額。而且,醫(yī)院的品質無法保證,安全性是個問題。”張雯提到。

在她看來,其實醫(yī)院做活動吸引來的低客單價客戶,后續(xù)開發(fā)并不容易。現(xiàn)在醫(yī)院也愿意花錢運營小紅書、VLOG等眾多短視頻平臺上的賬號,因為內容更垂直,以后成就了IP,也是自己醫(yī)院的一部分,不單單是廣告的投放。

“對于我們這種中端消費的醫(yī)院來說,新氧平臺就像微博之于大V們的意義,我們需要它存在,因為流量大,但是能有多少轉化率不一定。”張雯說。

03

在輕醫(yī)美領域

新氧與美團將有一場“惡戰(zhàn)”

2020年是中國醫(yī)美市場出圈的一年,高光、競爭與亂象并存。

新氧以互聯(lián)網(wǎng)醫(yī)美第一股的姿態(tài)登陸納斯達克,振奮行業(yè)。更有美團點評、阿里健康、京東等巨頭紛紛向醫(yī)美市場發(fā)力。與此同時,監(jiān)管部門也日益重視醫(yī)美市場的規(guī)范,密集出臺一系列針對醫(yī)美行業(yè)整治的政策。

殺入其中并對新氧構成威脅的,當屬“黑馬”美團。

2020年,美團將其醫(yī)美業(yè)務從細分品類中剝離,升級為獨立業(yè)務部,瞄準輕醫(yī)美市場。據(jù)美團2020年Q1財報顯示,美團醫(yī)美業(yè)務在第一季度實現(xiàn)了超過兩倍的同比收入增長,618大促期間,美團醫(yī)美線上交易額突破6.7億元,雙11大促期間,線上消費金額達15.3億元。

2020年12月27日,美團醫(yī)美醫(yī)療行業(yè)峰會暨頒獎典禮在廣州召開。美團點評醫(yī)美及健康業(yè)務部負責人李曉輝分享,“這一年平均每月通過平臺了解醫(yī)美醫(yī)療的用戶超過2400萬人次,醫(yī)美線上交易額年同比增長388%。”

2020年11月,第三方咨詢機構艾媒咨詢發(fā)布的《2020年中國輕醫(yī)美消費趨勢研究報告》顯示,2020年中國輕醫(yī)美用戶數(shù)預計將突破1500萬人,復合增長率達52.6%,在互聯(lián)網(wǎng)醫(yī)美平臺中,美團醫(yī)美后來居上領跑輕醫(yī)美賽道。

易觀醫(yī)療分析師陳喬姍告訴燃財經(jīng):“但很多人對玻尿酸、水光針、美容護膚等項目的醫(yī)療屬性認知很低,可能認為跟紋眉、做美容類似,基本把它算在本地生活里了。美團從剪發(fā)美甲慢慢地切入到皮膚管理,再到增加了儀器等方式,已經(jīng)有了較深的積累。”

她分析,新氧一直以來切的是重醫(yī)美,也就是需要動刀做手術的類型。新氧和美團最大的差異化競爭點是正規(guī)、專業(yè),新氧簽約了很多醫(yī)生,醫(yī)生資源把控的比較好。在重醫(yī)美的線上平臺里,相對于垂直行業(yè)的更美、悅美、美黛拉、美唄,新氧已經(jīng)是行業(yè)第一,絕對站穩(wěn)了腳跟。

“但問題在于重醫(yī)美的市場小,雖然客單價高但消費頻次低,隆鼻、削骨的畢竟是少數(shù),而打針、美容護膚等輕醫(yī)美項目受眾更廣、復購率更高。再加上新氧和美團的用戶群體不一樣,輕醫(yī)美商家更想獲取的可能是美團的用戶,他們需要拉小白來,做大量的用戶教育,在這一方面,新氧的流量優(yōu)勢不一定有用。”陳喬姍說到。

目前,在整個輕醫(yī)美市場,美團、阿里、京東等巨頭都在教育市場、搶用戶。2020年9月,阿里健康和醫(yī)美企業(yè)艾爾建建立戰(zhàn)略合作關系,通過阿里健康醫(yī)美平臺,在醫(yī)美藥品鑒真查詢、線上醫(yī)美預約服務等方面開展合作。2020年1月,美團聯(lián)動上游醫(yī)美藥品品牌商和經(jīng)銷機構共同發(fā)起成立了“正品聯(lián)盟”。

圖 / 視覺中國

但在陳喬姍看來,阿里賣貨的場景和生活服務的場景不對應,阿里健康用戶不多,而且它的主要導流入口來自于天貓和支付寶,還有釘釘,和醫(yī)美的用戶場景是兩個。把輕醫(yī)美歸類為生活服務的大多數(shù)用戶,首先想到的還是美團,不過美團商家一直對平臺的高入駐費和高比例抽傭頗有微詞。

“下一步,新氧和美團之間輕醫(yī)美的市場的爭奪會是一場惡戰(zhàn),新氧適合打專業(yè)正規(guī)軍的牌,走差異化路線,能搶到的都是增量市場,但是美團的大范圍流量對輕醫(yī)美機構仿佛具有更大的優(yōu)勢。”

陳喬姍分析,按照去年的行業(yè)狀況,政策已經(jīng)把非法醫(yī)療列為重點項目打擊,新氧主打專業(yè)性會更有優(yōu)勢,2020年會是醫(yī)美行業(yè)強監(jiān)管大整頓的一年。但是現(xiàn)在疫情來了,有一批線下醫(yī)美機構有可能自己就倒閉了,各平臺的政策也傾向于同業(yè)扶持,二者的競爭局勢又不明朗了。

或許,能否在和美團的輕醫(yī)美市場之爭中占據(jù)上風,將是新氧未來業(yè)績能否持續(xù)增長的關鍵。

*題圖來源于視覺中國。應受訪者要求,文中張雯為化名。

總結:以上內容就是新氧醫(yī)美加盟(醫(yī)美生意暴利!新氧年入11億,但對手美團正在趕來)詳細介紹,如果您對創(chuàng)業(yè)項目感興趣,可以咨詢客服或者文章下面留言,我們會第一時間給您項目的反饋信息。