水果咖啡加盟(喜小茶不搞加盟,奈雪獲近億美金投資,餐飲又迎投資熱潮 | 新餐飲報),36創業加盟網給大家帶來詳細的介紹,讓更多的人可以參考:水果咖啡加盟(喜小茶不搞加盟,奈雪獲近億美金投資,餐飲又迎投資熱潮 | 新餐飲報)。

針對大消費「食之行業」,菁財資本將每半月為大家復盤點評與新餐飲相關的市場熱點和重大事件,歡迎享用本期“資訊快餐”。

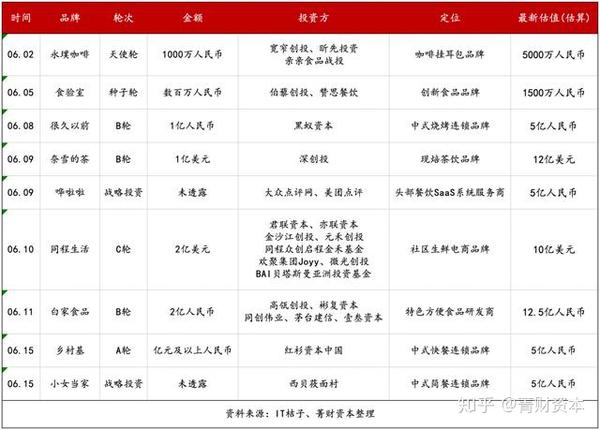

一、新餐飲投融資訊

1、奈雪の茶完成近億美金新融資,深創投領投,IPO目的地或由美股轉港股

繼喜茶獲得高瓴和Coatue聯合領投的新一輪融資之后,奈雪の茶也于近期完成新一輪融資。據報道,此輪融資金額達近億美元,領投方為深創投,這距離其18年3月數億人民幣的A+輪融資已兩年有余。

另據多位二級市場人士透露,此前傳出的奈雪IPO事宜尚在進行中,但考慮到由瑞幸咖啡造假事件引發的一系列中概股風波,其上市目的地已由美股轉向港股市場。目前,奈雪の茶公關部對媒體回應道:“暫時沒有接到相關的信息”。

在外界看來,喜茶和奈雪の茶的融資思路截然不同。喜茶至今已完成5次對外融資,聚集了高瓴、Coatue、騰訊投資、美團龍珠資本、紅杉資本、黑蟻資本、IDG資本和知名投資人何伯權等機構,最新一輪融資估值或已超160億元。

而相比之下,奈雪の茶此前僅融資過兩輪,且投資方均為專注于消費領域的天圖資本。據相關人士透露,本輪引進深創投,在一定程度也是為了“優化公司股東結構”。(信息來源:36氪)

菁財簡評:

其實從去年開始,奈雪の茶和喜茶的差距就已逐步拉大。而奈雪の茶此輪逆市獲得國內一線創投的加持,足以見得茶飲賽道對于國內各路資本的強大吸引力。

據統計,2020年中國現制茶飲的綜合市場規模超過1000億元人民幣,全國現制茶飲門店數量更是超過45萬家。確實,相對于瑞幸讓每個中國人都喝上咖啡的故事來講,讓更多的都市青年愛上中式茶飲也更靠譜些。

然而,資本的加持只能解決開店的資金壓力,食安和標準化問題對于以水果茶為主的連鎖茶飲品牌的挑戰依舊巨大,特別是奈雪の茶的歐包重模式,更是對其門店運營構成了重大的挑戰。

2、多家餐企獲巨額融資,疫情后的餐飲業加速品類洗牌

可以說,此次疫情成了餐飲業的試金石,讓大家看到了究竟誰在裸泳,哪些企業的執行力更強,哪些企業的士氣更好等等。強者恒強,弱者恒弱,疫情加速了餐飲企業的淘汰和升級,一批抗風險能力較弱的企業徹底退出市場或縮小規模,而幸存下來的優質餐飲企業也將倒逼整個行業的升級進化。

據IT桔子數據,最近不乏有很多餐飲品牌獲得大額融資,不少餐飲細分品類也呈現出強大的發展潛力:

(1)燒烤:無論是沉寂已久的“很久以前”完成近億元B輪融資,還是借逆勢開店、業績起死回生的木屋燒烤,都體現了疫情沖擊下燒烤品類的復蘇活力。由于受眾廣泛、社交屬性強,通吃各線市場,燒烤已成為僅次于火鍋的第二大品類,但尚未誕生全國性強勢品牌。

疫情過后,消費者會更青睞于QSC水準高的頭部連鎖餐飲品牌,這也促使燒烤品牌開始品牌化、連鎖化,從前端的門店形象、衛生服務到后端的供應鏈服務,都需不斷升級。正如黑蟻資本管理合伙人張沛元表示,燒烤品類未來將有更大概率誕生“流量目的地”級別的餐飲連鎖品牌。

(2)茶飲:大浪淘沙,熱度居高不下的茶飲業如今也呈現出三大發展路徑。第一,喜茶、奈雪的茶紛紛完成大額融資,定位一二線城市,堅持直營模式,客單價30元以上;第二,區域市場或下沉市場的強勢品牌,諸如茶顏悅色、古茗、滬上阿姨等,主打10-20元價格區間;第三,蜜雪冰城以廣泛加盟、5-7元客單、門檻較低的小店模式,發展至今門店數即將達萬家。

(3)快餐:鄉村基二度聯手紅杉資本,希望借助資本的力量幫助中餐快速發展。據悉,經過24年發展的鄉村基,已成長為國內最大的中式快餐直營連鎖集團,集團旗下兩大品牌鄉村基和大米先生,門店數量總數已有近1000家。

小吃快餐市場需求大、消費頻次高、產品易標準化、模式易復制,具備做成品牌的基因和潛力,這也是很多其他品類所不具備的。對比美國而言,我國餐飲市場還有非常長遠的增長空間,特別是在美國誕生最多、最大餐飲上市企業的快餐板塊,中國快餐市場的發展空間更是不可估量。

(5)方便食品:從快消化領導性新品牌自嗨鍋,到半年內接連斬獲兩輪融資的白家食品,從莫小仙、食族人完成融資,到海底撈、農夫山泉加碼方便食品等,都驗證了方便食品市場的巨大容量,線上滲透率不斷提升。

菁財資本認為,根據歷史經驗,從小眾到普惠仍然是大多數消費品牌的必經之路。因此,我們更加看好天花板高、具有成為國民食品潛力的品類定位。

二、新餐飲品牌動態

(一)飲品賽道

1、喜茶旗下品牌“喜小茶”:不做加盟

6月9日,喜茶官方公號發布文章,解答子品牌“喜小茶”相關疑問:

(1)市場定位:喜小茶早在2年前就已開始籌備,遵循喜茶不接受加盟的“家規”,同時并未明確表示將針對下沉市場。

(2)品牌定位:喜小茶飲料廠會在合適的成本下,選擇合格的原材料;雖然產品定價在十幾元,但不會使用奶精、果粉等劣質原料。

(3)首店業績:首店開業雖僅兩三個月,但菜單已更新三次水果咖啡加盟,茶底也完成了升級,現有產品大多從經典品種中研發而來,后續還將有更多皇茶(喜茶前身)時代的產品重現。

(4)未來規劃:透露第二個子品牌“喜小茶xx廠”即將面世,比如出一瓶能夠隨身攜帶的喜小茶。

據悉,喜茶母公司早前已申請注冊“喜小茶瓶裝廠”“喜小茶純茶廠”“喜小茶果茶廠”“喜小茶汽水廠”等商標。而從這些名字中不難看出,喜茶或將推出預包裝飲品,產品品類或將從果茶拓展到汽水領域。(信息來源:喜茶官方公號、天眼查)

菁財簡評:

正如我們所預測,喜小茶最終還是選擇了不加盟戰略,畢竟喜茶團隊的基因是直營。

然而,喜小茶的門店模型決定了其更多的是服務所謂的下沉市場,但可以預見的是,堅持直營模式將非常明顯的制約門店發展的速度,更關鍵的是直營模式在下沉到縣域等市場時,將面臨巨大的本土化資源挑戰,諸如門店選址、裝修等方面也都將面臨巨大的壓力。

此外,以古茗、滬上阿姨為代表的大眾茶飲品牌經過多年的深耕,已經通過加盟連鎖的方式在下沉市場布局了數千店以上的規模,完成了對優質點位和加盟商資源的搶占,已經形成了一定的壁壘。

2、喜茶GO小程序,用戶已超2600萬

近日,根據喜茶官方數據,截至今年5月,喜茶GO小程序用戶已超2600萬,復購率實現超過3倍的增長,且門店超過80%的訂單來自小程序。這距離18年上線僅2年時間,如今已成為喜茶數字化運營的重要戰場。

喜茶稱,小程序觸達的大量用戶,為其提供了諸如精準的用戶畫像、產品銷量、地區分布和消費高峰時段等數據,對于了解用戶喜好與需求、計算訂單耗時和監測門店運營等方面,都具有重要意義。

以喜茶的《靈感飲茶報告》為例,這是喜茶利用小程序后臺集采數據,為用戶推送的個人專屬年度報告,幫助消費者回顧過去一年的喜茶消費體驗,增強了品牌與用戶間的互動。據統計,參與生成年度報告并截圖的消費者近3萬人,占比40.1%。(信息來源:界面)

3、連咖啡全線關店,互聯網咖啡大潰敗

誕生于2014年,比瑞幸更早探索互聯網咖啡模式的連咖啡,如今也正全線大撤退。北上廣深等全國各地均遭遇大規模閉店,就連被視為全國首家形象店的望京SOHO店,也已被替換成新品牌。

實際上,連咖啡自成立起就不斷獲得資本的青睞,6年累計共獲得6輪融資,累計金額超4億人民幣左右。發展上也已形成獨特的“線上外賣+社交裂變”模式,并于2020年全面實現盈利。

然而,18年入場的瑞幸一路瘋狂補貼和開店,讓中國咖啡市場的競爭愈發激烈,更是直接搶走了連咖啡大量的外賣份額。最終,在造血能力和融資不到位的情況下,疫情更是加速了連咖啡的關店。

另一方面,咖啡市場的加速洗牌,促使頭部品牌將重點轉向數字化和年輕化,也涌現出不少新品牌和跨局玩家,在發展速度上也慎之又慎。

在剛剛過去的5月,加拿大咖啡連鎖品牌Tim Hortons獲得騰訊數億元級別投資,計劃今年新開100家線下門店,拓張計劃和開店速度顯然變得更加理性。此外,中石化、OYO酒店、便利蜂、雀巢等品牌此前也已紛紛入局咖啡市場。(信息來源:證券時報、CEO品牌觀察)

菁財簡評:

正如我們在《不要“浪費”瑞幸咖啡》一文中寫到,企業存在的意義終究是為客戶提供產品和服務。在互聯網咖啡這個概念里,咖啡才是主角。燒錢能買到用戶,但買不到用戶的忠誠度,一旦品牌停止補貼,價格敏感的消費者必然轉身投向更便宜品牌的懷抱。

而且互聯網咖啡單靠流量的模式,想借低價撬開增量市場很難,況且還要同一眾咖啡玩家競爭。如今看來,一個因造假丑聞牽連整個中概股,一個大規模關店日薄西山,不得不令人感慨,互聯網咖啡終究難逃“死亡”魔咒。

4、星巴克計劃永久關店400家,加快啡快概念店下沉

6月10日,星巴克在致股東信中表示,受疫情影響,預計第三財季中國同店銷售額將下滑20%-25%,美國同店銷售額將下滑40%-45%,并預計公司第三財季營收將下滑至30-32億美元。

同時,公司計劃在未來18個月內永久關閉目前北美的400家門店,并把未來新開店的重點放在外賣和自提店上。星巴克在接受媒體采訪時強調水果咖啡加盟,其正在加快中國“啡快”門店的布局,并將逐步下沉至二線城市。此外,公司計劃在本財年內,在中國新開至少500家門店,超過其第一大市場美國的開店數量。

據悉,截至5月底,星巴克已在中國市場開出10家啡快概念店。有業內人士分析稱,啡快概念店對于星巴克最重要的意義就在于門店模式輕,能有效幫助其降低開店成本,加之鞏固自身在國內咖啡市場的地位需要,是星巴克不斷加大數字化業務投入和布局力度的主要原因。(信息來源:界面新聞、小食代)

5、瑞幸業務重組,再推主題店

一邊是造假案的調查進展不斷傳來新消息,據傳造假責任將追溯至CEO錢治亞、董事長陸正耀等高管層人員;一邊是公司運營基本保持正常,重劃全國大區進行人事調整,還于6月8日在武漢新開主題店。

此前,據報道,截至5月12日的第二季度,瑞幸在中國平均每天仍新開10家門店,門店總數達到6912家。同時,瑞幸也在進行門店優化,其中北京地區計劃關閉1/5的門店(約為80家)。從史上最快的上市速度,到史上最快的退市速度,瑞幸的這一切令人唏噓不已。(信息來源:財新、Tech星球、36氪)

(二)小吃快餐賽道

1、西貝入股小女當家,繼續死磕快餐賽道

6月5日,賈國龍公開表示,目前西貝已經與深圳快餐品牌小女當家達成入股協議。此外,西貝自身推出的快餐品牌“弓長張”,也將于7月1日在北京開出首店。

事實上,定位休閑正餐的西貝正面臨客流下降等發展瓶頸,而快餐品類成為了西貝嘗試的第二增長曲線。但無論是燕麥面、麥香村、超級肉夾饃等品牌,西貝近年來嘗試的快餐項目均因市場反饋不理想被叫停。賈國龍將屢次折戟歸結為西貝不具備做快餐的研發能力,因此以入股的方式繼續探路快餐領域。

據悉,小女當家主打現炒中餐,采用自助稱重模式,目前在深圳、南昌均開設有門店,人均消費30元左右。而西貝自身推出的弓長張項目,走的也是開放現炒模式,但相比一般快餐店而言,其門店面積偏大,模式偏重。(信息來源:北京商報)

菁財簡評:

眾所周知,快餐客單低,利潤空間有限,盈利則更多的是靠翻臺率撐起來,只能做規模經濟。而快餐現炒的煙火氣、有記憶點、可選性高,能為顧客帶來強體驗感,從而容易把客單價往上拉伸,提高營收和利潤。

另一方面,盡管現炒快餐拉近了與消費者的心理距離和物理距離,受到不少消費者的喜愛,也難逃受制于人力效率低、排煙難、模式較重、難復制規模化等問題的詬病。

作為中餐正餐品牌的領頭羊,西貝這些年持續在探索自己的第二增長曲線,而此次西貝能否打破“魔咒”,成功實現自己的快餐夢,我們也對其進行了深度解讀,歡迎閱讀《西貝式折騰,這一次能成功嗎?》。

2、樂凱撒宣布長期降價,降幅在20~25%

6月2日,樂凱撒比薩公開宣布降價決定,部分產品價格降幅在20~25%。創始人陳寧表示,降價不是營銷行為,也和疫情無關,而是基于公司戰略、愿景和使命。并在信中提到了三家標桿企業:麥當勞、優衣庫和豐田汽車。

據透露,樂凱撒今年計劃新開60家門店。在開店策略上,樂凱撒調整原來集中優勢資源的“根據地(上廣深)”打法,把目光投向潛力市場,采取“插紅旗(昆明、南京、杭州等)”打法。

總結:以上內容就是水果咖啡加盟(喜小茶不搞加盟,奈雪獲近億美金投資,餐飲又迎投資熱潮 | 新餐飲報)詳細介紹,如果您對創業項目感興趣,可以咨詢客服或者文章下面留言,我們會第一時間給您項目的反饋信息。