分期金融加盟(國內汽車金融的現狀和前景是怎樣的?),36創業加盟網給大家帶來詳細的介紹,讓更多的人可以參考:分期金融加盟(國內汽車金融的現狀和前景是怎樣的?)。

商戶代理模式就有更多可探討的空間,參考最為成熟的3C分期市場的經驗,最大的兩家,捷信和買單俠是直營模式。閃銀是區域代理模式,是因為當時希望快速占領市場的權益之計,選擇的代理商并不要求行業背景,而清一色是當地有水電站、大型超市等產業的老板,主要考慮到代理商的擔保能力。在3C分期領域,商戶代理模式從來沒有成功過,基本以商戶騙貸告終。

3C分期中商戶代理不可行,對比二手車分期是否也不可行呢,有幾個情況差別:

3C市場,風險都集中在用戶的還款能力;而二手車市場,風險都是欺詐問題,如果商戶配合,可以有效降低二手車分期的風險。3C市場,都是連鎖店面,每個單獨店面的員工不具備風控能力;而二手車市場,都是老板常駐一家核心店面,具備風控執行能力。3C市場,金融收入只占總商戶總收入很小比例,商戶沒有動力管理金融業務;而二手車市場,金融收入占比極高,每一個老板都有興趣參與金融業務。

總結一下:

從業務擴張速度看,區域代理>商戶代理>直營。在2020年,業務擴張速度再怎么強調都不為過。

從風控水平看,直營>區域代理=商戶代理。值得一提的是,第二種客戶騙貸的風險,商戶代理模式或許可以完全杜絕;但對于第三種整體跑路風險,因為商戶代理模式給了商戶更大的權限,很容易在商戶代理模式下出現。

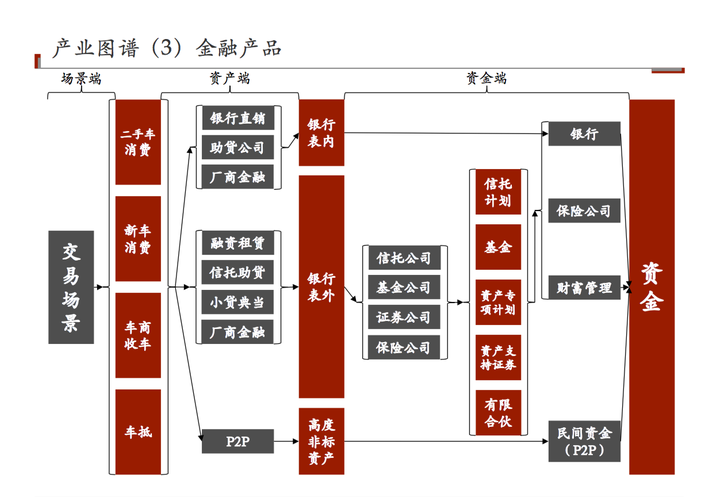

資金從哪里來

今天二手車消費貸公司獲取資金主要是銀行擔保系(助貸)和融資租賃兩大模式,具體產業鏈結構可以見我下圖的總結。

一條路是助貸,即銀行擔保系準入。缺點是資金不穩定,優點是高杠桿率且砍頭息。CEO清一色60后和70后,沒有80后的。大公司和小公司拿資金的能力不會有特別大的差距,我認為擔保系的大公司不應該享受超額溢價。

另一條路是自己放款,理論上可以有融資租賃、保理、小貸、消金等牌照,但由于融資租賃可以占有物權方便催收,且牌照便宜,所以融資租賃成為主流模式。融資租賃先放款,形成資產包后再轉讓給資金方。優點是魯棒性更強,不依托任一資金方,而是打包成現金流資產后,可以賣給任何機構。但資金方實際上還是無法看清資產包內的資產,缺點是依然要依靠資產端主體資信來決定融資能力。

曾和一個CEO聊起,什么事情都能靠BD,只有找資金不能靠BD。看的案子越多,這句話我越認同,找資金這件事,不是新經濟,而是舊經濟,是傳統金融。如同某知名汽車金融公司,CEO原本主機廠金融高管出身,一開始做銀行助貸,再抱大腿聯合成立融資租賃,最后通過幾輪股權融資,讓公司真正具備了主體資信。在做汽車金融早期投資的時候,我們應當致力于發現具備這樣潛質的CEO,并給予超額溢價。

車源問題

上面講的都是資金批發中風控、展業、資金的細節,除此以外,很多人在思考,是否有資金批發以外的方式和車商建立關系?大約探索了如下模式:

SaaS:屬于附加物,工具類產品的競爭壁壘是有限的。保險:屬于另一攤生意,不同保險經代在不同時間能拿到不同價格提供給渠道方,有比價和出單平臺的機會。車險本身已經是沒有利潤的生意,除非保險公司違規變相補貼,否則很難有玩家在這個領域具備規模化競爭優勢。車史數據:可以幫助車商提供檢車的輔助,有一定價值,但是車商不會為單筆查詢付太多錢。估價數據:用途比較有限,定價是車商的核心能力,估價數據更多的是用于參考,基本低于實際成交價。銷售:小城市的二手車是如何成交的?首先,二手車市場是一個賣方市場,掌握了優質車源的車商是強勢方。其次,車商和「拼縫的」(拉客戶給車商的中介)一起,一方面找熟人關系殺熟,一方面在58趕集和當地論壇刷帖子,希望碰到肥羊。一般一個車商一個月也就成交2-3臺車,都是強銷售和信息不透明的路數。為二手車商提供的銷售服務無法做到閉環,僅能起導流作用。然而,正如訪談的某車商所說「老子有一輛奔馳在手,城里想買二手奔馳的,無論找到哪個車商都會帶到我這里。本來就是我的客戶,有沒有XX平臺都會到我們市場里來。」車源:非常重要的手段,車源是車商的核心生產資料,誰控制了車源,誰就控制了車商。大部分汽車金融行業的投資人和創業者都認為,車源是顛覆行業的關鍵。

現有二手車源是怎么來的呢?90%以上都是4S店的置換車。一個車主需要將車子出手,多半是要換新車,于是去4S店買新車的時候,4S店就會找到當地二手車商過來定價收車,車商再返給4S店工作人員一定的好處費。

如何提高車源效率?一個方法是創新性地拿到車源,一個方法是提高車商串貨效率。

先講拿車源問題分期金融加盟,需要考慮的兩個關鍵要素分別是「流量」和「定價」。

流量上,從消費者有賣車需求開始,到接觸4S店被收車,中間的時間很短,如何在這么短的時間內切入消費者。顯然互聯網營銷是不管用的,因為命中率太低。通過做4S店導流,順便抓取精準流量,是一個方法,難點在于4S店導流本身是個虧錢買賣,沒人做好。和4S店集團合作統一收車,也是一個有效的方法,但如果無法做大蛋糕,僅僅是將員工的灰色收入變為4S店集團的收入,還不如直接讓4S店做全員降薪,解決不了根本問題。

定價上,由于「一車一況」,任何數據化的定價方案都只能確定參考價,一旦涉及人來主觀定價,委托給任何人都存在權利尋租空間。現有最成熟的方案是優信拍,集中車源在一個場地,買家線下看車線上競拍,來解決定價問題。但很多時候,優信拍無法做到交易閉環,車商讓用戶在優信拍上定價后,提高一點兒價格在場外完成交易。

車商串貨問題,彼此相識的車商可以直接微信達成交易,互聯網改造這個場景的核心在建立車商信用體系。譬如某些城市車管所建立的當地二手車商聯盟(商會),先通過擔保制度和邀請制度做好車商準入,再建立一系列的信息發布規范,對于不遵守者進行懲罰,久而久之,建立起各車商的信用體系,大大降低了交易的摩擦成本。

綜上,汽車新零售是二手車車源端改革的機會,車商聯盟是解決車商串貨問題的有效手段。

結論

總結前述內容的觀點如下:

受限于監管和降杠桿周期,金融行業的創業接近尾聲但汽車金融仍然處于金融滲透率提升的階段,至少還有2-3家上市公司的機會二手車消費貸是汽車金融中最肥的肉消費端利率下行,精耕細作的公司可以搶占粗放經營公司的市場大數據風控效果有限,歷經時間打磨出來的管理半徑是風控核心直營小而美,區域代理大而松,號稱全國直營的,大部分都還是區域代理相比區域代理,商戶代理可以防止套現單,但是容易整體跑路,并非好模式資金端能力要靠老板背景,具備強資金能力老板的早期公司是投資洼地汽車新零售是二手車車源端改革的機會,車商聯盟是解決車商串貨問題的有效手段

感謝閱讀,歡迎同行微信交流,。

總結:以上內容就是分期金融加盟(國內汽車金融的現狀和前景是怎樣的?)詳細介紹,如果您對創業項目感興趣,可以咨詢客服或者文章下面留言,我們會第一時間給您項目的反饋信息。