李寧品牌(李寧:二十八年的興衰之路),36創(chuàng)業(yè)加盟網(wǎng)給大家?guī)碓敿毜慕榻B,讓更多的人可以參考:李寧品牌(李寧:二十八年的興衰之路)。

2004年~2010年,雖然李寧的存貨周轉天數(shù)下降,但應收賬款周轉天數(shù)上升,經(jīng)銷商的銷售能力沒有與經(jīng)銷渠道的擴張同步提升,為李寧的后期發(fā)展帶來了隱患。

4.2 衰的教訓:三大因素導致李寧連續(xù)虧損,被安踏超過

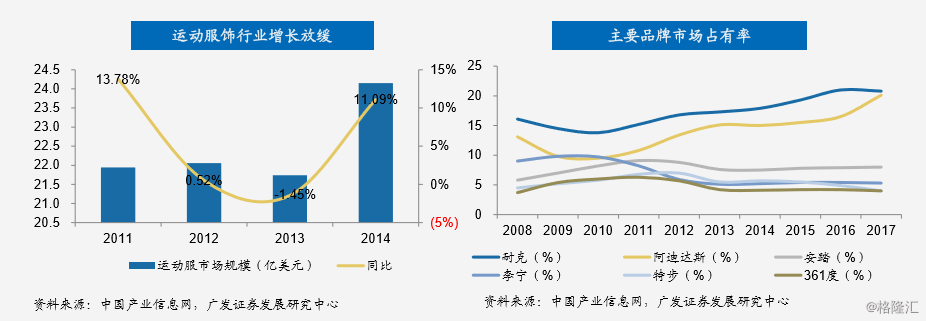

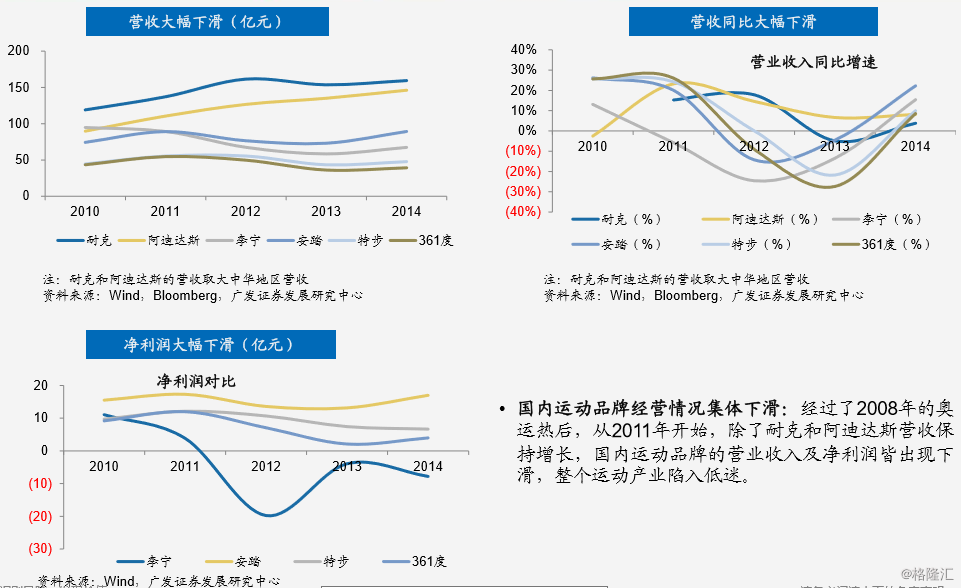

行業(yè)規(guī)模增速下降:經(jīng)過了2008年的奧運熱,運動鞋服行業(yè)規(guī)模增長速度自2011開始下滑,2013年行業(yè)規(guī)模減小。

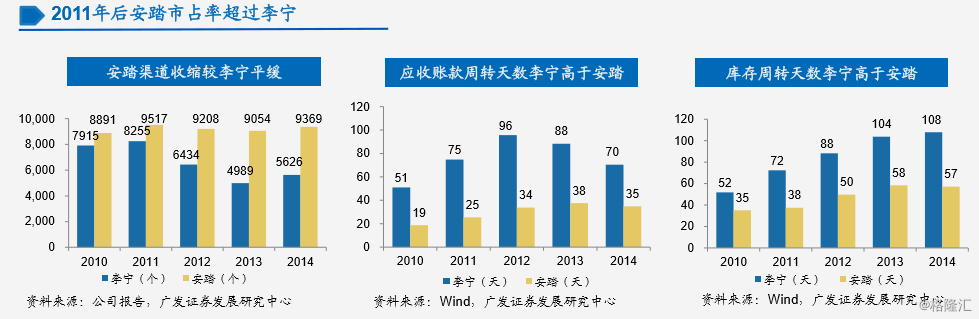

安踏市場占有率超過李寧,國外運動品牌市場占有率超過國內(nèi):2011年,李寧的市占率被安踏超過并自此位居其后,同時國外運動品牌的市場占有率自2011年以后開始遙遙領先于國內(nèi)品牌。

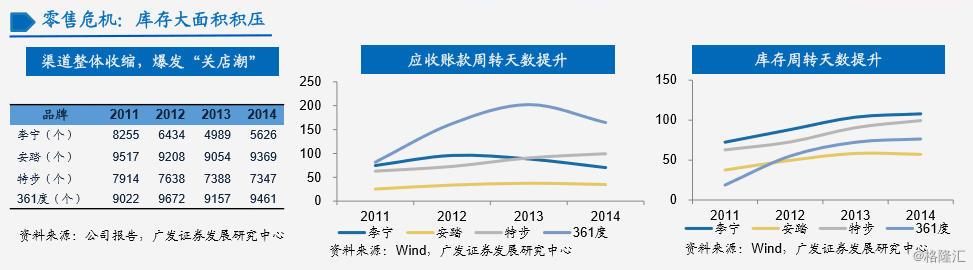

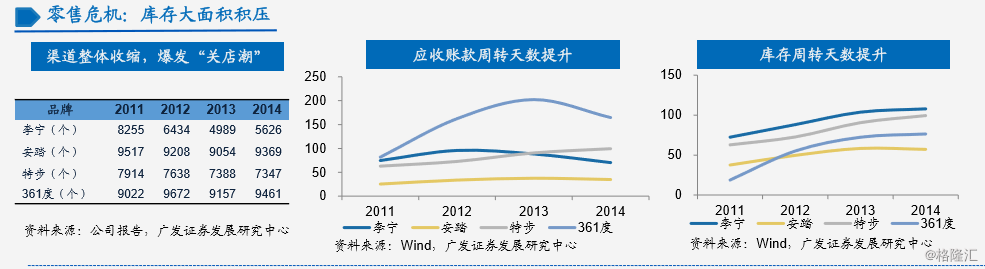

李寧庫存積壓,渠道收縮:2011年~2014年,李寧店鋪經(jīng)銷渠道庫存積壓,導致過季商品占比變高,經(jīng)銷商只能加大折扣力度,導致業(yè)績下滑,經(jīng)銷商盈利能力下降,經(jīng)銷渠道個數(shù)由8255個降低到了5626個。同時頻繁的打折將李寧拉入了低端品牌的境地,影響了品牌形象。李寧及國內(nèi)其他運動品牌庫存大面積積壓的原因:

(1)粗放的經(jīng)銷渠道的弊端凸顯:2010年以前,國內(nèi)體育用品公司大多仿照耐克和阿迪達斯采用“輕資產(chǎn)”運營模式,將生產(chǎn)和銷售外包,自身專注于設計研發(fā)和市場推廣,以擴張分銷渠道為增長方式。李寧長期以來采取“直營門店+加盟門店”的模式,并加速擴張經(jīng)銷渠道,2010年經(jīng)銷渠道就從2004年的2526個提升到了7333個,而直營渠道個數(shù)卻只從351個提升到了582個。

這種方式在缺乏對供應鏈及零售端有效管理的情況下,以分銷商為主導容易導致品牌與顧客缺少交流,對市場變化難以快速反應。

(2)經(jīng)銷門店缺乏管理、零售能力低:國內(nèi)運動品牌為求擴張采取大力壓貨的方式,銷售方式只是將產(chǎn)品批發(fā)到經(jīng)銷商手上,而很少關注從經(jīng)銷商到消費者的層面,李寧的經(jīng)銷店鋪形象陳舊,銷售水平低,門店形象及零售能力缺乏統(tǒng)一的規(guī)劃和引導,導致在行業(yè)規(guī)模增速下降或者消費者傾向轉變的時候缺乏競爭力。

(3)運動品牌對于市場的過度預判:2008年的迅猛增長讓國產(chǎn)運動品牌對市場需求過度預判增加了過多庫存。

國外品牌為何超過國內(nèi):

1.國內(nèi)運動品牌營銷力度大、設計研發(fā)投入少,產(chǎn)品同質(zhì)化嚴重:2011年,國內(nèi)6大品牌投入廣告的費用高達49.77億元,但投入到研發(fā)的費用卻僅有9億元,遠低于營銷費用,而阿迪達斯和耐克已經(jīng)有幾十年的研發(fā)歷史和渠道經(jīng)驗,科技性和品牌口碑更受消費者信任;

2.價格戰(zhàn)消耗品牌形象:國內(nèi)品牌采取價格戰(zhàn),頻繁打折,影響了品牌形象,難以擺脫“便宜但品質(zhì)低”的固有印象,為清理庫存大幅打折甚至將品牌定位帶入低端行列;

3.國內(nèi)運動品牌定位三四線城市,國外品牌定位一二線城市,從一二線向下滲透易,從三四線向上遷移難:這一點在經(jīng)歷品牌重塑的李寧身上體現(xiàn)得尤為明顯,國產(chǎn)運動品牌在沒有設計研發(fā)能力、沒有好產(chǎn)品的情況下強行拔高的定位轉型之路行不通。

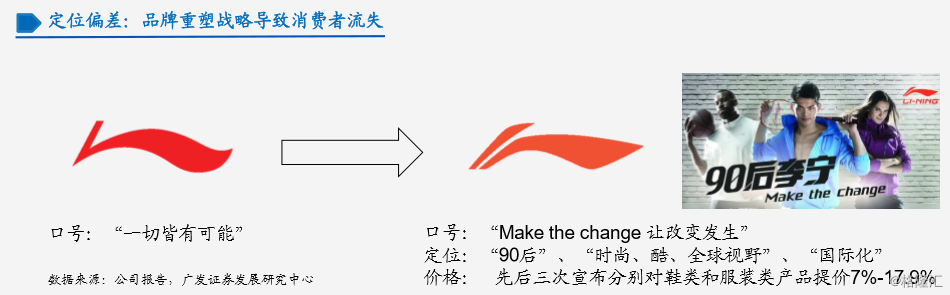

品牌重塑戰(zhàn)略:2010年,李寧將LOGO變?yōu)橐浴袄顚幗徊鎰幼鳌睘樵偷母屿`動的新LOGO;將自2002起用的口號“一切皆有可能”改為“讓改變發(fā)生”;將消費人群定位為“90后”,品牌定位為“時尚、酷、全球視野”,大幅提高產(chǎn)品價格,意圖進軍高端市場;推出一系列以“90后李寧”為主題的廣告,并將這一主題滲透到了銷售渠道中。

李寧品牌重塑原因:

1.原來受李寧個人形象吸引、見證李寧輝煌的消費者消費能力隨著年齡的增長逐漸減弱,品牌亟需吸引新生代客戶群;

2.經(jīng)過了2008年的蓬勃增長,李寧的野心走向了國際化,為實現(xiàn)這一目標李寧需要提升品牌定位和價格。

定位偏差,品牌重塑戰(zhàn)略未能達到預期效果:李寧的主要消費者群體為見證了李寧輝煌的“70后”“80后”,對廣為人知的口號“一切皆有可能”和初始Logo的擯棄,以及鋪天蓋地的“90后李寧”的廣告直接拋棄了“80后”“70后”的忠實客戶,同時由于“90后”群體并不了解李寧和李寧這個品牌的故事,生硬的品牌轉型并沒有吸引到“90后”客戶群;

大幅度提價又拋棄了原來有利的二三線定位和高性價比優(yōu)勢,在價格上直接與阿迪達斯、耐克爭鋒,產(chǎn)品的質(zhì)量和口碑卻無法與這些國際品牌相比,導致消費者大量流失,強行拔高定位的李寧并沒有因此走向“國際化”,卻使品牌定位陷入了尷尬的境地,為之后的“滑鐵盧”埋下了伏筆。

安踏何以趕超李寧:

1.安踏渠道結構更加扁平化:李寧的經(jīng)銷商由大區(qū)分區(qū)向下延伸,而安踏由分公司的銷售營運部統(tǒng)一控制,同時安踏對于重要的加盟店會選擇入股,有的甚至能達到51%的入股水平,因此安踏對加盟商和經(jīng)銷商的控制力較其他國產(chǎn)運動品牌更強,對市場的反應速度更快,零售能力更強,2014年李寧的庫存周轉天數(shù)及應收賬款周轉天數(shù)分別為108天、71天,而安踏分別為57天、35天;

2.安踏轉型迅速:安踏率先完成由品牌批發(fā)商到品牌零售商的轉型,采取全價值鏈管理模式。安踏集團董事局主席丁世忠對于安踏的轉型總結了以下四點:

一是信息化,通過ERP系統(tǒng)、SAP軟件,實現(xiàn)全國大部分安踏專賣店的信息統(tǒng)一;

二是由過去的加盟商訂貨改為單店訂貨;

三是把零售標準覆蓋到全國每一家店;

四是回歸創(chuàng)業(yè)的企業(yè)文化,帶著高管走遍中國所有的地級市,去做零售落地的推廣,了解終端的各種問題。

3.安踏品牌定位相對清晰:安踏自有品牌一直以來保持大眾化定位,2009年通過收購Fila進軍了中高端市場。而李寧品牌定位卻一直搖擺,尤其是2010年品牌的轉型,嚴重影響了李寧的品牌形象,迷惑了消費者對品牌風格的認識。

李寧的應對:

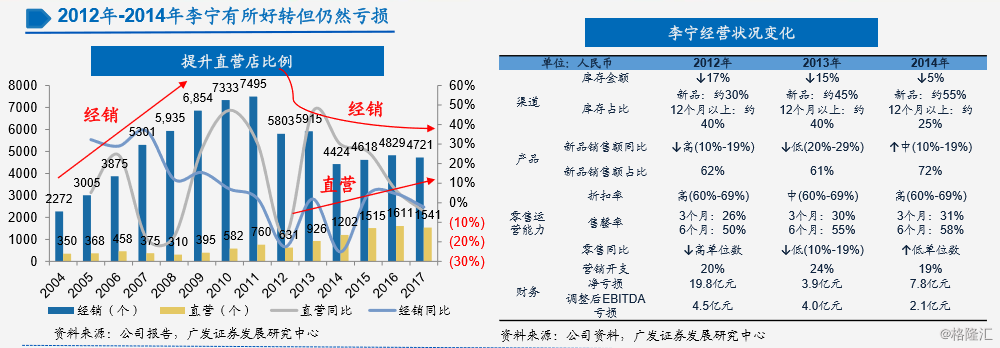

1.優(yōu)化渠道結構:CEO金珍君為了避免對經(jīng)銷渠道的過度依賴,加強李寧對市場的感知能力,直接接觸消費者,而采取了強化直營渠道的策略。直營店的數(shù)量從2012年的631個提升到了2014年的1202個,累計增加了571個,累計增長率為90%;

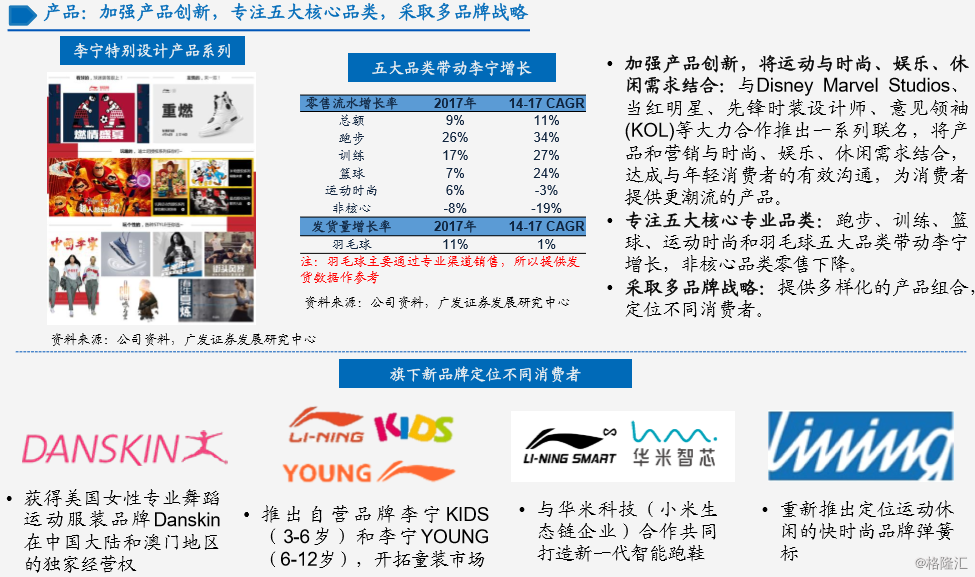

2.李寧品牌重新定位中低端,專注五大核心業(yè)務:李寧重新將品牌定位調(diào)整到以高性價比為優(yōu)勢的中端市場,并在中端市場占有超過30%的市場份額。同時李寧品牌,將主要精力集中到五大業(yè)務上,提升李寧專業(yè)化形象;

3.新建快速反應的業(yè)務模式:為了提高零售能力和庫存管理效率,李寧采取了創(chuàng)新的供貨模式并建立了快速反應的零售業(yè)務平臺,李寧優(yōu)化了訂貨、補貨和存貨調(diào)配系統(tǒng),并根據(jù)每天零售店的銷售情況預測需求,合理調(diào)配存貨,并調(diào)整供應鏈的產(chǎn)品開發(fā)風向和產(chǎn)量。

李寧有所好轉但仍然虧損:2012年~2014年,李寧的庫存金額分別下降了17%,15%,5%,庫存結構得到了優(yōu)化,新品銷售額和占總銷售比提升,售罄率和零售同比也隨之提升,銷售情況逐漸好轉,但依然沒有擺脫虧損的狀態(tài)。李寧仍然需要改變。

4.3 復蘇的原因:轉型“互聯(lián)網(wǎng)+運動生活體驗提供商”

行業(yè)回暖,李寧復蘇:經(jīng)過了行業(yè)形態(tài)的“關店潮”,主要運動品牌營收和凈利潤逐漸回暖。市場回暖,李寧逐步復蘇,應收賬款周轉天數(shù)及庫存周轉天數(shù)在行業(yè)內(nèi)下降明顯。

創(chuàng)始人李寧回歸:2014年底,沒能逆轉李寧局勢的職業(yè)經(jīng)理人金珍君黯然退任,創(chuàng)始人李寧回歸,擔任CEO,李寧回歸后,將公司口號由“讓改變發(fā)生”改回“一切皆有可能”,確立“提供李寧品牌體驗價值”的目標,公司由體育裝備提供商轉型為“互聯(lián)網(wǎng)+運動生活體驗提供商”;開通微博,與消費和密切互動,加強了用戶黏性;重啟多品牌戰(zhàn)略,獲得Danskin在中國大陸和澳門地區(qū)的獨家經(jīng)營權,推出自營品牌李寧YOUNG,并與小米合作推出新一代智能跑鞋。

李寧回歸的意義:

1.穩(wěn)定軍心:經(jīng)歷了連續(xù)虧損的李寧亟需穩(wěn)定軍心,一直陪伴著公司的創(chuàng)始人兼靈魂人物李寧是最佳人選;

2.李寧具有體育人優(yōu)勢:作為昔日的“體操王子”,李寧擁有作為體育人得天獨厚的資源和見解;

3.提升管理層決策的執(zhí)行力:空降的職業(yè)經(jīng)理人面對中國傳統(tǒng)本土運動企業(yè)李寧可能有水土不服的風險,使職業(yè)經(jīng)理人的決策缺乏執(zhí)行力,難以保證各部門合作運營效率,李寧的創(chuàng)始人身份以及長期以來對于公司和行業(yè)的了解可以使李寧公司的決策執(zhí)行力提高。

李寧回歸后公司向“互聯(lián)網(wǎng)+運動生活體驗提供商”轉型:以產(chǎn)品、渠道、零售運營能力為三大支柱,輔以多維度的營銷策略,致力于提供與數(shù)字化結合的李寧體驗式價值。

采取一系列舉措優(yōu)化渠道結構、提升渠道效率:

1.執(zhí)行單店差異化策略:李寧明確了店鋪分類,將店面分為綜合店和品類店,根據(jù)品類屬性提供靈活的購買體驗,

2.加強對經(jīng)銷商的支持和管控:截止2018年中,李寧核心品牌重點經(jīng)銷商共計31家,李寧通過對核心經(jīng)銷商的塑造和管理,把握了經(jīng)銷渠道的信息反饋,為其他經(jīng)銷商做出參照;

3.優(yōu)化渠道結構:李寧關閉虧損店鋪,改造低效店鋪,推進商店位置優(yōu)化和擴面整改,著力于開盈利能力強、具有體驗概念的大型店鋪,提升終端運營效率;

總結:以上內(nèi)容就是李寧品牌(李寧:二十八年的興衰之路)詳細介紹,如果您對創(chuàng)業(yè)項目感興趣,可以咨詢客服或者文章下面留言,我們會第一時間給您項目的反饋信息。